Riigi rahastusmustrid kultuuri- ja spordivaldkonnas

Euroopa võrdluses paistab Eesti silma vaba aja, kultuuri ja religiooni valdkonna avalike kulude suure osakaaluga. Aastatel 2014–2023 oli see üle kahe korra kõrgem EL-i keskmisest ning moodustas 5% valitsemissektori kogukuludest. Rahastuse tase on püsinud suhteliselt stabiilne, kuid kultuuriteenuste osakaal on mõnevõrra kahanenud ja spordi oma kasvanud.

Ka rahastamise loogika on erinev: kultuur toetub peamiselt avaliku sektori enda asutustele ning ülekannete ja toetuste osakaal on 7%, mis on üle kahe korra väiksem Euroopa keskmisest. Spordivaldkonnas on suurem roll iseseisvalt tegutsevate erasektori organisatsioonide toetamisel. See osutab, et rahastamise mitmekesistamise ja eraraha kaasamise võimalused on spordis paremad.

Eesti on kultuuri- ja spordivaldkonda suunatava eelarveraha osakaalu poolest Euroopas esimeste seas

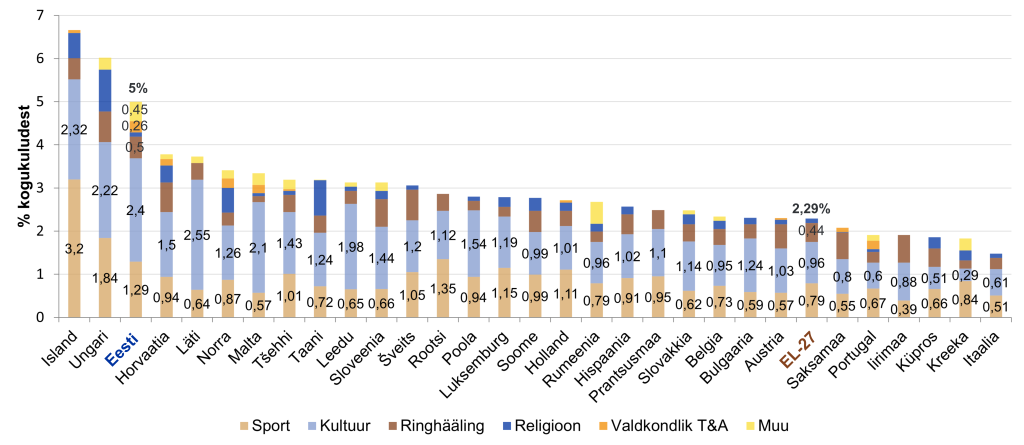

Aastatel 2014−2023 moodustasid vaba aja, kultuuri ja religiooni valdkonnaga1 seotud kulud Eestis perioodi keskmisena 5% kogu valitsemissektori kuludest, sh sport 1,29% ja kultuuriteenused 2,4%. Laiema kultuurivaldkonna käsitluse alla kuuluvad ka rahvusringhäälingu (0,5%), religiooni (0,1%) ja valdkondliku teadus- ja arendustegevusega (0,26%) seotud kulud (vt joonis 1).

Joonis 1. Valitsemissektori kulud vaba aja, kultuuri ja religiooni valdkonnale osakaaluna valitsemissektori kogukuludest (2014–2023 keskmine, %)

Allikas: Eurostat, tabel gov_10a_exp

Euroopa Liidu riikide keskmine rahastuse tase vaba aja, kultuuri ja religiooni valdkonnale oli sel perioodil 2,29% kogu valitsemissektori kuludest ehk enam kui 2 korda Eesti tasemest madalam, sh sport 0,79% ja kultuuriteenused 0,96%. Ringhäälingule suunatakse Euroopa Liidu riikides keskmiselt 0,44% valitsemissektori kuludest, see osakaal on Eestis sarnane.

Teiste Balti riikidega võrreldes paistab Eesti samuti silma kõrgema avaliku rahastuse osakaalu poolest, eelkõige on Eestis suurem spordivaldkonda suunatava raha osakaal. Ka laiemalt Euroopa väikeriikide seas kuulub Eesti pigem kõrgema rahastustasemega riikide hulka. Samas ei võimalda see joonis hinnata, kas vaba aja, kultuuri ja religiooni valdkonna avaliku rahastuse tase on piisav või kas valdkondlik rahakasutus on tõhus, vaid näitab eeskätt seda, et valdkonnale omistatakse Eesti avalikes kuludes suhteliselt kõrge tähtsus.

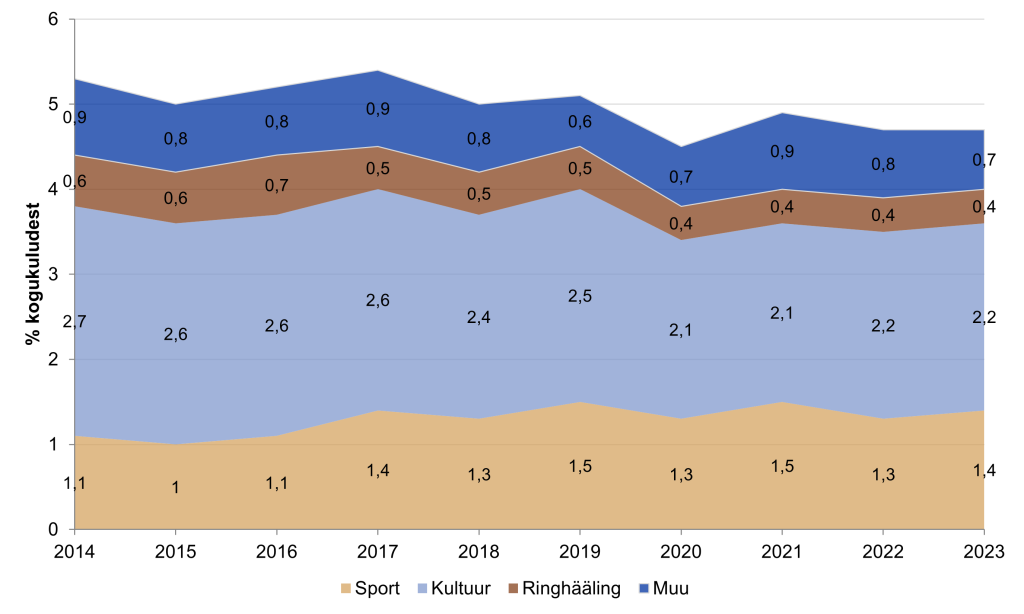

Spordi ja kultuuri avaliku rahastuse osakaal valitsemissektori kogukuludes on püsinud võrdlemisi stabiilne, kuid valdkondade arengusuunad on olnud erinevad − kui kultuuriteenuste osakaal on ajas mõnevõrra kahanenud, siis spordi osakaal on kasvanud

Tervikuna on vaba aja, kultuuri ja religiooni valdkonna kulude osakaal valitsemissektori kogukuludes vähenenud 5,3%-lt 2014. aastal 4,7%-le aastal 2023 (vt joonis 2). Oluline muutus toimus 2020. aastal COVID-19 kriisi mõjul, kui kultuuriteenuste rahastus vähenes märgatavalt ka absoluutsummades. Viimastel aastatel on kultuuriteenuste rahastamine küll jõudsalt kasvanud, kuid kuna samal ajal on kiiresti suurenenud ka valitsemissektori kogukulud, ei ole see toonud kaasa kultuurikulude osakaalu tõusu.

Joonis 2. Valitsemissektori kulud spordi ja kultuuri valdkonda osakaaluna valitsemissektori kogukuludest (2014–2023, %)

Allikas: Eurostat, tabel gov_10a_exp

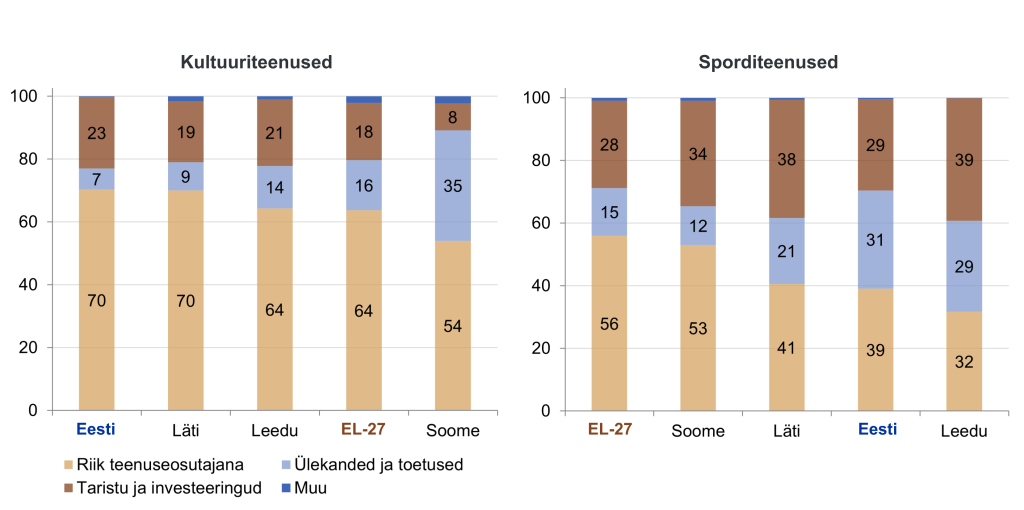

Kultuuriteenustes on riigi roll teenuseosutajana Eestis suurem kui Euroopa Liidus keskmiselt. Sporditeenustes liigub suurem osa avalikust rahast toetuste ja ülekannetena

Avaliku sektori kulud saab tehingukategooriate alusel koondada nelja rühma: riik teenuseosutajana, ülekanded ja toetused, taristu ja investeeringud ning muu. Esimene rühm kirjeldab olukorda, kus riik on ise kultuuri- või sporditeenuste pakkuja ning kuludeks on peamiselt hüvitised töötajatele ja vahetarbimine. Teine rühm hõlmab juhtumeid, kus riik toimib rahastajana, suunates raha edasi toetuste ja ülekannete kaudu era- ja kolmanda sektori organisatsioonidele. Kolmas rühm koondab valdkondliku taristuga seotud kulud, sealhulgas riigi enda investeeringud põhivarasse ja teistele organisatsioonidele antud investeerimistoetused.

Eesti avaliku sektori rahastuse struktuur erineb spordi- ja kultuurivaldkonnas üsna selgelt. Kultuuriteenuste puhul on avaliku sektori roll teenuste vahetu pakkujana suur (70% avalikust rahast) ning ülekannete ja toetuste osa on väike (7%) (vt joonis 3). Keskmiselt on Euroopa riikides ülekannete ja toetuste osakaal 16% ehk üle kahe korra kõrgem, seega toetub Eesti kultuurivaldkonna rahastamisel keskmisest rohkem avalike institutsioonide tegevusele.

Joonis 3. Valitsemissektori kulude jaotus tehingukategooriate kaupa (2019–2023 keskmine osakaal, %)

Allikas: Eurostat, tabel gov_10a_exp

Spordivaldkonnas on rahastuse jaotus ühtlasem. Võrreldes kultuuriteenustega liigub suurem osa vahendeid ülekannete ja toetuste (31%) kaudu ehk märksa suurem roll on iseseisvalt tegutsevatel organisatsioonidel ja klubidel. Seejuures on ka Euroopa riikide keskmisega võrreldes Eesti sporditeenuste rahastamise mudel jaotavam – ülekannete ja toetuste osakaal on EL-i keskmisest (15%) enam kui kaks korda suurem. Ülekannete ja toetuste suurem osakaal ei tähenda seejuures, et valdkonnas oleks vähem tööjõukulusid. Pigem tähendab see, et kulud tekivad toetuse saajate juures ega ole avaliku sektori andmetes enam eraldi nähtavad.

Kultuuri- ja spordivaldkond lähtuvad Eestis erinevast rahastusloogikast, mistõttu erinevad ka rahastamise mitmekesistamise võimalused

Kultuurivaldkonnas on põhiküsimus, kuidas kasvatada muude rahastusallikate osakaalu olukorras, kus avaliku sektori enda institutsioonidel on rahastusmudelis keskne roll. Spordivaldkonnas on juba praegu suurem roll iseseisvalt tegutsevatel organisatsioonidel ning rahastusstruktuur on kultuuriga võrreldes turupõhisem, mis võib toetada erarahastuse kaasamist.

Märkused:

1 Vaadeldud on COFOG kategooriat GF08 − vaba aeg, kultuur ja religioon.

Lühiraport on valminud uurimissuuna “Eraraha kaasamise tulevik kultuuri- ja spordivaldkonnas” raames. Uurimissuunas käsitletakse kultuuri- ja spordivaldkonnale annetamist mõjutavaid tegureid ja trende, sealhulgas nende võimalikke arenguid tulevikus.

PrindiRaportiga seotud inimesed

Uurimissuuna juht

Uku Varblane

Arenguseire Keskuse uuringute juht

Uku Varblane

Arenguseire Keskuse uuringute juht Raportiga seotud uudised

-

17.05 2026Raport: Spordis on eraraha kaasamise võimalused paremad kui kultuuris

Kultuuri ja spordi osakaal valitsemissektori kogukuludes on viimase kümne aastaga vähenenud ning valdkondade elujõu tagamiseks on vaja kaasata rohkem eraraha. Seda on aga lihtsam teha spordi kui kultuuri valdkonnas, toob Arenguseire Keskus välja uues lühiraportis “Riigi rahastusmustrid kultuuri- ja spordivaldkonnas”.