Parima pensioni tagab kolme sambaga kogumine. Teine sammas ehk kogumispension suurendab keskmist palka teeniva inimese prognoositavat pensioni kuni 32% võrra. Samas sellest veel ei piisa, et saada pensionile jäädes kätte 70% varasemast netosissetulekust ehk säilitada senine elatustase. Selleks peaks keskmist palka teeniv inimene investeerima igakuiselt veel 3% brutopalgast ehk 62 eurot ka kolmandasse sambasse.

Kui palgakasv püsib kiirem kui hinnatõus, paraneb ka tulevaste pensionide ostujõud. Samas jääks ainult esimese sambaga piirdudes pension 2050. aasta keskmise palga suhtes tänasest madalamaks, suurendades suhtelist ebavõrdsust. Oodatavat pensionit suurendab pensioni saamise edasilükkamine: kaks aastat hilisem pensionile minek suurendab pensioni 16–20%. Pension oleks suurem ka kõrgema tootluse korral: kui teise samba tootlus alates 2025. aastast võrdsustuks kolmanda samba tootlusega, kasvaks teisest sambast saadav pension ligi veerandi ning kogu pension kokku ligikaudu 8% võrra.

Lühiraport on osa Arenguseire Keskuse 2019. aasta uurimissuunast “Tuleviku eakate rahaline heaolu“. Uurimissuund koondab olemasolevad uuringud ning selle tulemusena on valminud vanaduspõlve rahastamise stsenaariumid.

Teine sammas lisab pensionile juurde kuni kolmandiku

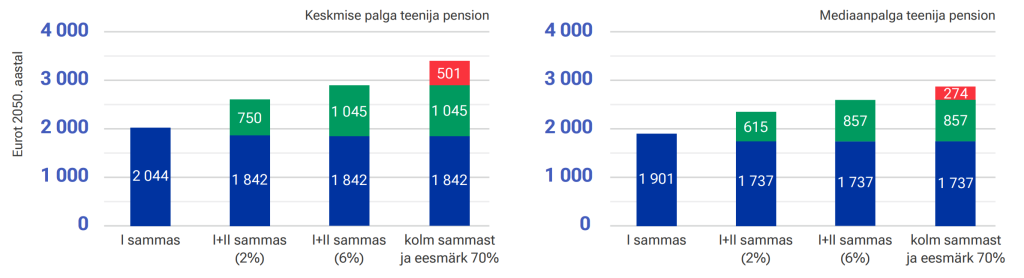

2050. aastal pensionile siirdudes hakkab kogu tööelu jooksul keskmist palka teeninud inimene üksnes I sambale toetudes saama netopensionina 2044 eurot kuus, mediaanpalka teeninu 1901 eurot kuus. See moodustab ligikaudu 42% (mediaanpalka teeninul 40%) 2050. aasta prognoositavast keskmisest netopalgast (4849 eurot). II samba ehk kogumispensioni olemasolu suurendab prognoositavat pensioni märgatavalt: makstes oma brutopalgast II sambasse 2% (lisandub sotsiaalmaksu arvelt tehtav makse 4%) ulatub netopension keskmist palka teeninul 2591 euroni (mediaanpalga korral 2351 euroni), 6% sissemaksega aga juba 2886 euroni (2593 euroni).

Joonis 1. 2050. aastal pensionile siirdujate netopension, kui kogu tööelu on teenitud keskmist brutopalka (vasakpoolne tabel) või mediaanpalka (parempoolne tabel)

Allikas: Arenguseire Keskuse arvutused

Kui inimene teeb alates tööelu algusest sissemakseid ka III sambasse ja seab sihiks saada pensionile jäädes kätte 70% varasemast netosissetulekust, peaks keskmist palka teeniv inimene investeerima III sambasse 3% enda brutopalgast (2025. aastal 62 eurot kuus) ja mediaanpalka ehk 2025. aastal ligikaudu 1700-eurost brutopalka teeniv inimene 2%. Sel juhul oleks keskmise palga teenija tulevane netopension 2050. aastal 3387 eurot ning mediaanpalga teenijal 2867 eurot kuus. Samas vähendaksid kolmanda samba sissemaksed keskmise palga teenija praegust kuist sissetulekut 48 euro võrra.

Simulatsioonide lähtekohad ja eeldused

- Prognooside järgi jõuab 2050. aastal pensioniikka 1982. aastal sündinute põlvkond.

- Eeldatud on, et nad asusid tööle 23-aastaselt ja töötavad kuni pensionieani (68. eluaastani).

- II pensionisamba tootluseks on ka edaspidi arvestatud senist ajaloolist keskmist ehk 4,4% ja III sambal 5,8%.

- SKP ja palgakasvu ning inflatsioonimäära eelduste seadmisel on lähtutud Rahandusministeeriumi pikaajalisest prognoosist (perioodil 2025–2050 kasvab SKP aastas keskmiselt 3,9%, palk 4,2% ja hinnad 2,1%).

- Tulumaksuvaba summa osakaal keskmisesse palka jääb samaks ehk 32%.

- Suurem II samba sissemakse (6%) rakendub alates 2025. aastast ehk poole tööea pealt.

- II ja III samba pensioni väljamaksed on fondipensionina eeldatava eluea ulatuses.

Hindadest kiirem palgakasv tõstab tulevaste pensionide ostujõudu

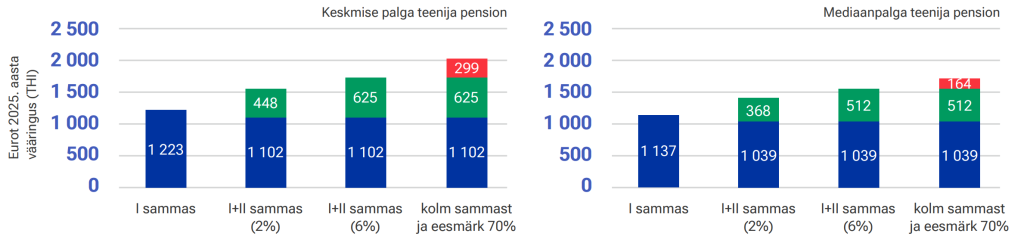

Viimase kahekümne aasta jooksul on keskmine palk kasvanud oluliselt kiiremini kui hinnad ning Rahandusministeerium prognoosib sama trendi jätkumist. 2001. aastaga võrreldes on keskmine palk kasvanud 5,9 korda, hinnad 2,6 korda. Perioodil 2025–2050 kasvab keskmine palk prognoosi kohaselt 2,8 korda, hinnad 1,7 korda. See tähendab, et keskmise palga saaja ning seeläbi ka pensionisaaja suhteline ostujõud aja jooksul kasvab.

Püüdmaks näitlikustada, mida tähendab hindade ja palkade kasvukiiruse erinevus, viime 2050. aasta netopensioni hindadega korrigeerides 2025. aasta vääringusse. Üksnes I sambale toetuva, varasemalt keskmist palka teeninud pensionäri pension 2050. aastal oleks tänases väärtuses võrreldav 1223 euroga ning mediaanpalga korral 1137 euroga ehk pensioni ostujõud oleks suurem kui tänastel pensionäridel (2025. aasta keskmine netopension on 816 eurot kuus). Koos 2%-se isikliku sissemaksega II sambasse oleks pension vastavalt 1550 eurot või 1406 eurot, kõrgema ehk 6% sissemaksega alates 2025. aastast vastavalt 1726 või 1551 eurot. Kolmanda samba lisandumisel (3% sissemakse keskmise palga korral) oleks tulevase pensioni ostujõud tänases väärtuses 2026 eurot või mediaanpalgaga (2% sissemakse) 1715 eurot.

Joonis 2. Netopension 2050. aastal pensionile jäädes, mis on viidud 2025. aasta vääringusse

Allikas: Arenguseire Keskuse arvutused

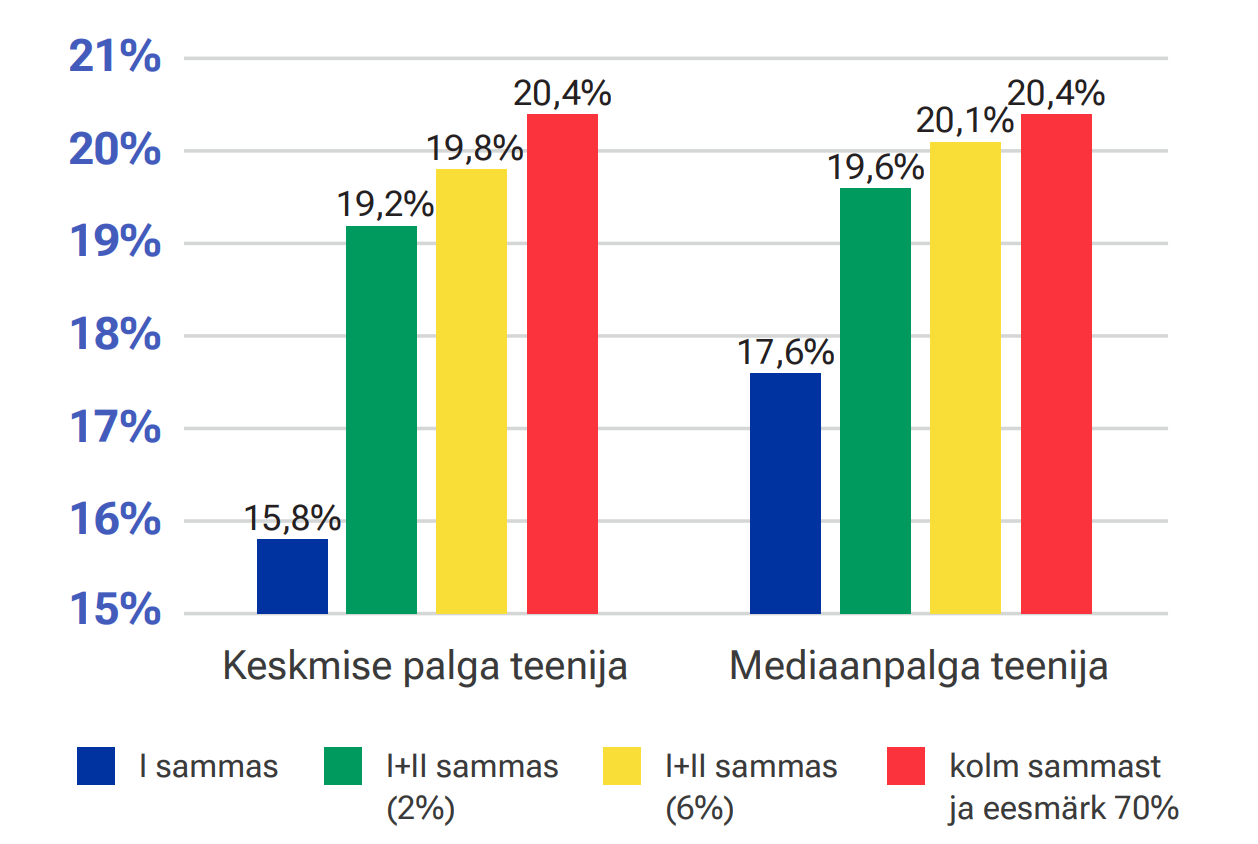

Keskmise palga teenijatega võrreldes jääb üksnes esimesele sambale toetuva pensionäri ostujõud tulevikus madalamaks ehk suhteline ebavõrdsus kasvab. 2025. aasta 1. aprillil oli keskmine brutovanaduspension 827 eurot kuus ehk netona 816 eurot. See moodustas 52% keskmisest netopalgast. Ainult I sambale tuginev netopension moodustaks keskmist palka teeninud inimesel 2050. aastal pensionile jäädes 43% keskmisest netopalgast, mediaanpalga korral 40% keskmisest netopalgast. Koos 2%-se isikliku sissemaksega II sambasse ulatuks pension vastavalt 54% ja 49%ni, kõrgema ehk 6% sissemaksega aga juba 60% ja 54%ni. Koos III sambaga oleks netopension juba 70% (mediaanpalka teeninutel 60%) 2050. aastaks prognoositavast keskmisest netopalgast.

Kaks aastat hilisem pensionile minek suurendab tulevast pensioni kuni 20%

Pensioniea saabudes on võimalik pensioni saamist edasi lükata, kui inimene seda soovib ning tervis ja muu sissetulek seda võimaldavad. Kui töötada veel kaks aastat, koguneb nii I, II ja ka III sambasse täiendavaid sissemakseid. Nii keskmist kui ka mediaanpalka teeniva inimese jaoks oleks tulevane pension kahe aasta võrra hiljem pensionile siirdudes 16–20% suurem.

Mida enam sõltub tulevane pension kogumisosast ehk II ja III sambast, seda kasulikum on edasilükkamine, sest liitintressi tõttu kasvavad säästud rohkem. Samas tuleb arvestada, et pensioni saamise edasilükkamine tähendab lühiajaliselt loobumist pensionitulust, mida oleks võimalik saada juhul, kui inimene jätkab töötamist ja alustab vanaduspensioni saamist kohe pensioniea saabumisel. Pensioni edasilükkamine tasub end rahaliselt ära alles pikema aja jooksul.

Joonis 3. Kaheaastase edasilükkamise tähendus netopensionile keskmist ja mediaanpalka teeniva inimese jaoks

Allikas: Arenguseire Keskuse arvutused

Tootluste ühtlustumine kasvataks teise samba veerandi võrra kõrgemaks

Kolmanda samba ajalooline keskmine aastane tootlus oli 2024. aasta lõpu seisuga 5,8%, teisel sambal 4,4%. Teise samba madalamat tootlust on selgitatud enamate investeerimispiirangutega, mis on nüüdseks kaotatud. Samuti on teise samba valikus erineva riskitasemega pensionifonde, mille pikaajaline tootlus on olnud erinev. Kui II samba tootlus alates 2025. aastast ühtlustuks III sambaga – kas muutuste tõttu fondivalikus või investeerimispiirangute kadumise tulemusena – kasvaks teisest sambast laekuv pensioniosa veerandi võrra ning kogupension ligikaudu 8% võrra.

Lühiraport on osa Arenguseire Keskuse uurimissuunast “Tuleviku eakate rahaline heaolu“.

Kontakt: Uku Varblane, Arenguseire Keskuse uuringute juht, uku.varblane@riigikogu.ee.

Raportiga seotud inimesed

Uurimissuuna juht

Uku Varblane

Arenguseire Keskuse uuringute juht

Uku Varblane

Arenguseire Keskuse uuringute juht Raportiga seotud uudised

-

06.02 2026Uuring: madalama sündimuse mõju pensionile maandab eelkõige kogumispension

Arenguseire Keskus toob värskes uuringus “Pensioni suurus ja ostujõud aastaks 2050” välja, et mitmele sambale toetuv pensionisüsteem muudab pensioni demograafiliste šokkide suhtes vastupidavamaks, hajutades riske tööturu ja kapitaliturgude vahel.