Eraraha kaasamise stsenaariumid kultuuri- ja spordivaldkonnas

Eesti kuulub riikide sekka, kus kultuurivaldkond toetub eelkõige avaliku sektori rahastusele, kuid kultuuri ja spordi elujõulisuse tõstmiseks on oluline kaasata rohkem eraraha ehk annetusi. Eesti ettevõtetel on hetkel võimalik tulumaksuvabalt annetada ligikaudu miljard eurot, kuid sellest mahust kasutatakse ära vaid väga väike osa.

Ettevõtete ja eraisikute annetuskultuuri areng sarnasemaks Põhjamaadega mitmekordistaks kultuuri- ja spordivaldkonna annetustulu (stsenaarium „Ettevõtted +“). Annetamise leviku kasvatamine võib vajada stimuleerivaid meetmeid. Stsenaariumis „Riigi võimendus“ lisab riik omalt poolt juurde annetustele, mille tase on vähemalt 3% ettevõtte kasumist. Sellega riigile kaasnevat kulu leevendab osaliselt täiendav maksutulu kultuuri- ja spordiasutuste tegevusmahu kasvult, samuti inimeste kauem hõives ja aktiivsena püsimisega seotud tulu. Kultuuri- ja spordivaldkonda eraraha kaasamise kalkulaator on leitav siit.

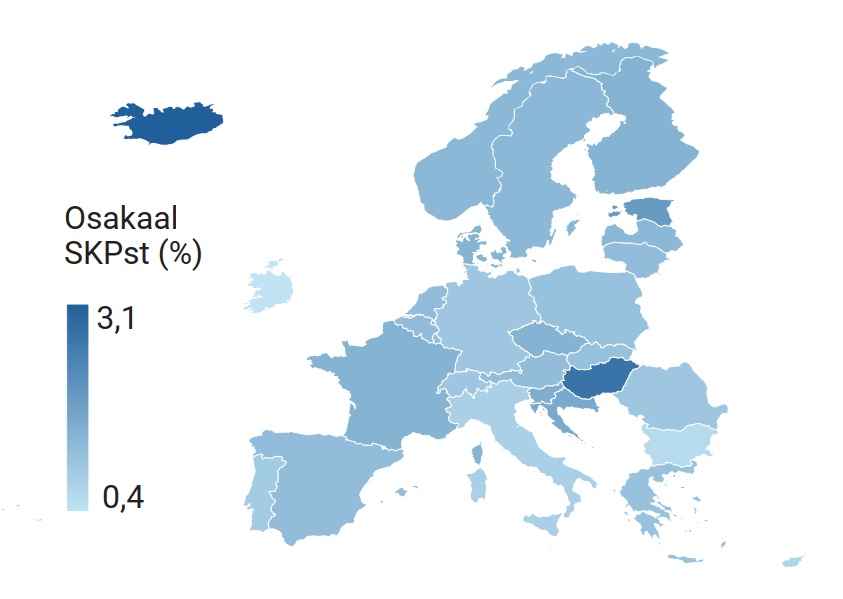

Eesti on kultuurivaldkonda suunatava eelarveraha osakaalu poolest Euroopas esimeste seas (vt joonis 1). Riikliku rahastuse tase ei pruugi edaspidi oluliselt suureneda, sest järeleaitamist vajavad ka teised valdkonnad (nt sotsiaal- või tervishoid). Kultuuri ja spordi elujõulisuse tagamiseks on vaja leida teisi vahendeid ehk eelkõige eraraha.

Joonis 1. Avaliku sektori kulud rekreatsiooni, kultuuri ja religiooni valdkonda osakaaluna SKPst (%)

Allikas: Eurostat

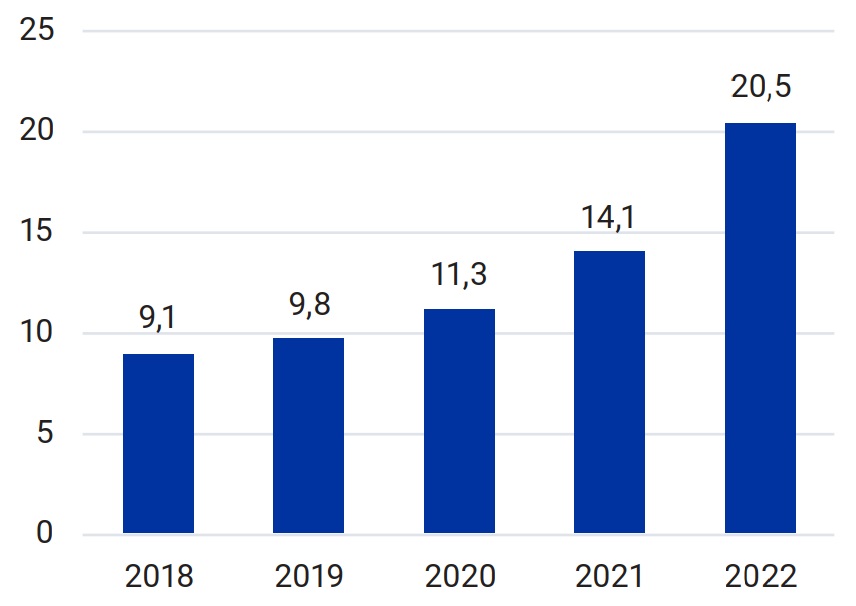

Annetamine ja sponsorlus on levinumad viisid, kuidas ettevõtted kultuuri- ja spordiasutusi toetavad. Praegu kehtiva tulumaksuseaduse (TuMS) § 49 lõike 2 punktid 1 ja 2 võimaldavad tulumaksusoodustusega ühingute nimekirja kantud mittetulundusühingule ja sihtasutusele annetamisel valida kahe maksuvabastuse piirmäära vahel: kas kuni 3% väljamakstud töötasudest või kuni 10% eelmise majandusaasta kasumist. Maksimaalsest maksuvabast annetamise summast kasutavad Eesti ettevõtted praegu ära vaid väikese osa. Näiteks 2022. aastal annetati tulumaksusoodustusega ühingute nimekirja kuuluvatele asutustele kokku 27,8 miljonit eurot, sealhulgas kultuuri- ja spordivaldkonda 4 miljonit eurot. Võimalus olnuks annetada 109 324 äriühingul kogusummas 955,4 miljonit eurot. Ettevõtete annetuste maht on aasta-aastalt kasvanud ligikaudu samas tempos majanduskasvuga. Oluline annetuste kasv leidis aset 2022. aastal, mida saab seostada Ukrainas puhkenud sõjaga.

Joonis 2. Eesti ettevõtete annetused tulumaksusoodustusega mittetulundusühingute ja sihtasutuste nimekirja kuuluvatele asutustele (mln)

Allikas: Statistikaamet

Uuringute kohaselt võiks ettevõtete annetusi suurenda riigi ja kohaliku omavalitsuse toetused, mis on ettevõtete jaoks justkui kvaliteedimärgiks, samuti täpsem avalik info kultuuri- ja spordisündmuste või organisatsioonide tuludest ja kuludest.1 Annetamise ja sponsorluse kõrval kasutavad ettevõtted üha enam ka teisi toetamisvõimalusi, näiteks pakkudes tasuta või olulise soodustusega teenuseid.

Kultuuri- ja spordivaldkonda eraraha kaasamise hoogustamiseks on tehtud mitmeid ettepanekuid. Selleks, et hinnata nende ligikaudset mõju spordi- ja kultuurivaldkonda laekuva eraraha mahule ning riigi tuludele ja kuludele on Arenguseire Keskus välja töötatud kultuuri- ja spordivaldkonda eraraha kaasamise kalkulaatori.

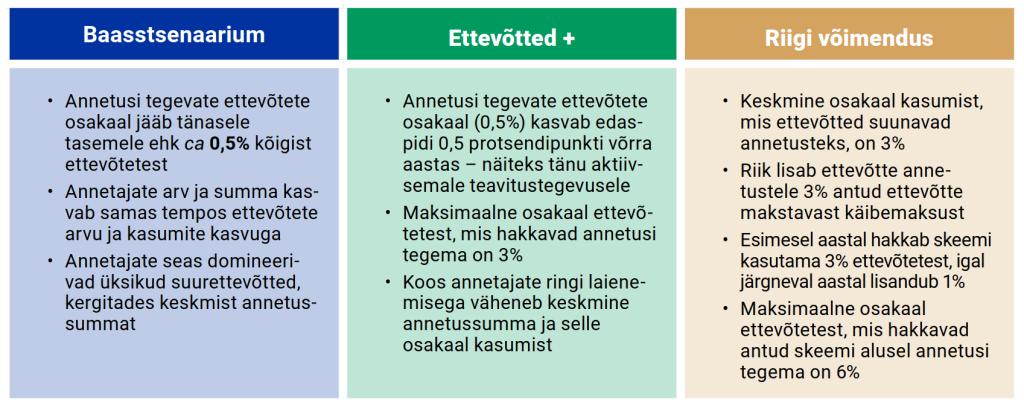

Järgnevalt on kirjeldatud mõningaid võimalikke stsenaariume. Stsenaariumid on valitud selliselt, et esimene neist peegeldab seniste trendide jätkumist, teine Eesti ettevõtete annetuskultuuri lähenemist Põhjamaade riikidele ning kolmandas stsenaariumis stimuleeritakse ettevõtete annetusi riigi lisapanusega2.

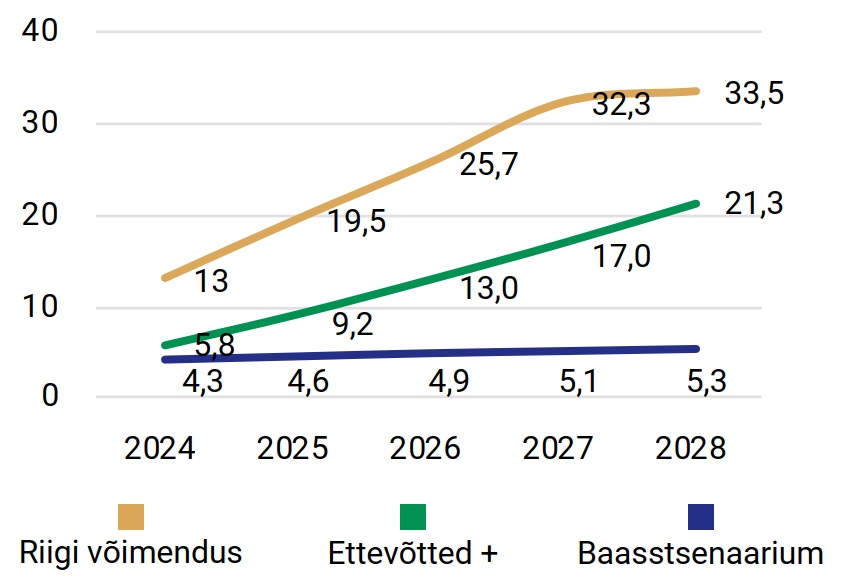

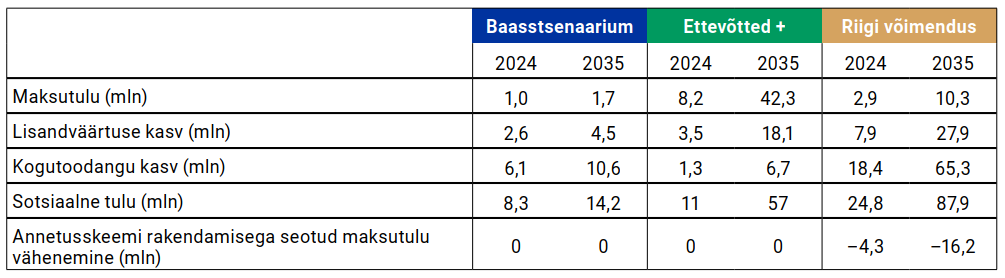

Annetuste saajate vaatest on tulusaim stsenaarium, kus riik võimendab ettevõtete annetusi: toetusskeemi rakendamise esimesel aastal (2024. aastal, vt joonis 3) kogutaks 13 mln eurot (keskmiselt 15,7 tuhat eurot iga tulumaksusoodustusega ühingute nimekirja kuuluva asutuse kohta) ehk juurdekasv senise olukorraga võrreldes on 8,7 mln eurot. Riigi võimendusega annetusmudeli puhul laekub 2/3 annetustest ettevõtete kasumitest ja 1/3 ettevõtete käibemaksu arvelt, vähendades maksulaekumist. Seatud eelduste kohaselt väheneks esimesel aastal käibemaksu laekumine 4,3 mln euro võrra.

Teisalt kaasneb annetustega majandust elavdav mõju – osa riigi kulust kaetakse täiendava maksutuluga, mis tekib annetusi saanud asutuste suuremast tegevusmahust. Samuti kasvatab toetust saanud asutuste suurem tegevusmaht sisemajanduse kogutoodangut (SKP) – hinnanguliselt kasvatab iga spordi- ja vabaaja valdkonda investeeritud euro SKPd 1,4 euro võrra, loome- ja meelelahutusvaldkonnas aga 1,2 euro võrra.

Joonis 3. Annetuste saajate tulud (mln)

Sotsiaalne tulu (SROI) aitab hinnata sporditegevuse ja kultuuri laiemat mõju ühiskonnale, arvestades mitte ainult majanduslikku kasu, vaid ka tervise paranemist, sotsiaalset kaasatust, kogukonna sidusust ja muid positiivseid muutusi3. Liikumis- ja spordiharjumus ning kultuuritegevuses osalemine võib hoida inimesi kauem hõives ja aktiivsena4. 2022. aastal teenis tulu vaid 13,1% 65-aastastest ja vanematest inimestest. Kui spordi- ja kultuuritegevuse abil õnnestuks seda taset tõsta ühe protsendipunkti võrra, laekuks riigile täiendavalt 7,1 mln eurot füüsilise isiku tulumaksu ning lisanduks täiendav maksutulu kaudsetelt maksudelt.

Tabel 1. Hinnangulised riigi tulud ja kulud erinevate stsenaariumide korral (mln)

Lühiraport tugineb Arenguseire Keskuse uurimissuuna „Eraraha kaasamise tulevik kultuuri- ja spordivaldkonnas“ raames välja töötatud kultuuri- ja spordivaldkonda eraraha kaasamise kalkulaatoriga tehtud simulatsioonidel. Uurimissuunas käsitletakse kultuuri- ja spordivaldkonnale annetamist mõjutavaid tegureid ja trende, sealhulgas nende võimalikke arenguid tulevikus.

Viidatud allikad ja allmärkused:

1. Ernst&Young Baltic (2024). Eraraha kaasamine kultuuri ja spordi valdkondades.

2. Esitatud stsenaariumid hõlmavad üksnes juriidiliste isikute annetuste võimalikke arenguradasid. Kuna täiendava eraraha kaasamise potentsiaal peitub ka füüsiliste isikute annetustes, võimaldab kalkulaator läbi mängida ka lahendust, mille korral füüsilised isikud saavad suunata osa makstavast tulumaksust annetusteks. Selline lahendus on kasutusel näiteks Leedus, kus on võimalik kuni 2% tulumaksust suunata mittetulundusühingutele (vt Lietuvos Respublikos Seimas, IX-1007, Law on Income Tax of Individuals).

3. Davies, L., Taylor, P., Ramchandani, G., Christy, E. (2019). Social return on investment (SROI) in sport: a model for measuring the value of participation in England. International Journal of Sport Policy and Politics.

4. Oliveira, S., Gilbert, J., Pinheiro, S. (2023). Effect of sport on health in people aged 60 years and older: a systematic review with meta-analysis. British Journal of Sports Medicine, 57: 230−236.

Raportiga seotud inimesed

Uurimissuuna juht

Uku Varblane

Arenguseire Keskuse uuringute juht

Uku Varblane

Arenguseire Keskuse uuringute juht Raportiga seotud uudised

-

17.05 2026Raport: Spordis on eraraha kaasamise võimalused paremad kui kultuuris

Kultuuri ja spordi osakaal valitsemissektori kogukuludes on viimase kümne aastaga vähenenud ning valdkondade elujõu tagamiseks on vaja kaasata rohkem eraraha. Seda on aga lihtsam teha spordi kui kultuuri valdkonnas, toob Arenguseire Keskus välja uues lühiraportis “Riigi rahastusmustrid kultuuri- ja spordivaldkonnas”.