Arenguseire Keskuse tellimusel valmis neli Eesti merekaubanduse tulevikku käsitlevat stsenaariumi aastani 2040.

Sadamaid läbivate kaubamahtude seisukohalt on oluliseks küsimuseks see, kust kuhu saab tulevikus liikuma kaup. Kaupa tuleb meie sadamatesse nii meie enda ekspordist ja impordist kui ka kaubavoogudest Eestit läbivates transpordikoridorides:

- Eesti enda ekspordi ja impordiga seotud kaubavoogude kasv jätkub käsikäes majanduskasvuga.

- Meie sadamaid läbivates transpordikoridorides liikuvad kaubavood saavad põhja-lõuna suunal tulevikus lisa Rail Balticu rajamisega seoses. See aitab meie sadamatesse tuua Soome transiitkaupa, aga loob eeldused ka tootmise ja lisandväärtust andva ümbertöötlemise tekkeks uue raudtee lähedusse.

- Ida-läänesuunalise energiakandjate transiidi taastumine sellisena, nagu see oli 2000. aastatel, ei ole tõenäoline. Pikemas perspektiivis võib kaubavahetusele kaasa aidata idanaabri majanduse struktuurimuutus, mis sõltub nende majanduspoliitilistest valikutest.

Tegurid, mis meie sadamaid läbivaid kaubamahte võivad enim mõjutada:

- nearshoring’u (Lääne ettevõtete investeeringute naasmine Aasiast koduregiooni) trendist tingitud välisinvesteeringute ja tööstustootmise kasv Eestis;

- Venemaa majanduse struktuurimuutus, mille läbi suureneks tööstustoodangu osakaal nende väliskaubanduses ja sellega seotud kaubavood läbi Läänemere idaranniku sadamate.

Et kujutleda Eesti sadamate teenindatavate kaubavoogude erinevaid võimalikke arengutrajektoore järgmise kahe kümnendi jooksul, oleme koostanud neli stsenaariumi aastani 2040.

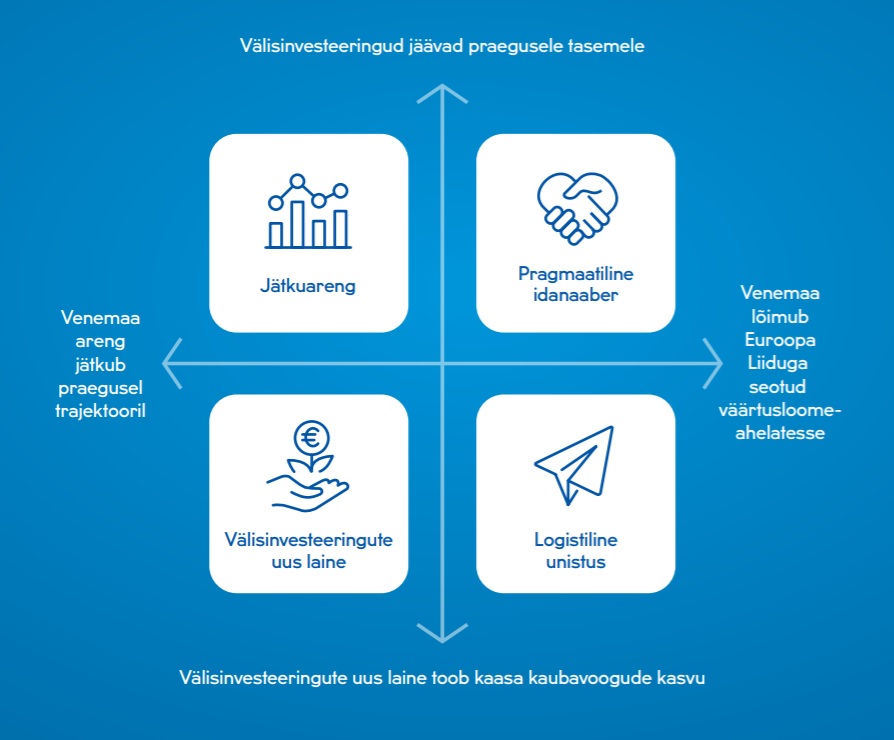

Jätkuareng

Stsenaariumis eeldatakse, et ida-läänesuunaliste transiitkaupade vedude maht langeb või paremal juhul jääb samaks tulenevalt sellest, et Venemaa jätkab senist kurssi transiidivoogude suunamiseks oma sadamatesse. Põhja-lõuna suunal kasvab järk-järgult Rail Balticu kaudu liikuva transiitkauba maht (puidu- ja paberitööstuse tooted, ehitusmaterjalid, keemiatööstuse tooted jm). Mittetransiitkaupade vedude osas eeldame aga, et jätkub stabiilne kasv. Eesti varasemast kogemusest võime veidi lihtsustades teha järelduse, et mittetransiitkaupade merevedude maht kasvab reaalse sisemajanduse kogutoodanguga sarnases tempos. Aastaks 2040 tähendaks see aga veomahtude suurenemist ca 8 mln t võrra ehk veidi üle 40% mittetransiitvedude praeguse tasemega võrreldes. Ida-läänesuunaliste transiitkaupade veomahtude väljavaadetele konservatiivselt lähenedes tuleb arvestada riskidega, mis seonduvad Venemaa eesmärgiga suunata transiitkaup (tänapäeval ca 20 mln t) oma sadamatesse, mistõttu lähikümnenditel valitseb risk, et transiidivood vähenevad oluliselt. Sadamate teenindatud kauba kogumaht sõltub olulisel määral sellest, mis juhtub Vene transiidiga. Transiidivoogude vähenemise riski aitavad lisaks Eesti enda impordi ja ekspordi kasvule kompenseerida Rail Balticul liikuvad uued transiidivood (prognooside kohaselt 3,5–4 mln t) ning Muuga sadama praegustes plaanides kajastuva sojatööstuskompleksiga seotud merekaubaveod.

Pragmaatiline idanaaber

Stsenaariumis eeldatakse, et välisinvesteeringute osas jätkuvad praegused suundumused ning Venemaa majandus kaasajastub.

Venemaa majandusarengu hoogustumisega seoses kasvavad ida-läänesuunalised kaubavood. Osa neist läbib Venemaa enda Balti sadamaid, osa aga liigub läbi naaberriikide.

Selles stsenaariumis naftatoodete transiit läbi Balti riikide endisel kujul ei taastu, kuid kasvavad tööstusharusisesed, tööstustoodangu ja selle tootmissisenditega seotud veod. Eesti on hästi positsioneeritud konkureerima Peterburi piirkonna ja Euroopa riikide vaheliste kaubavoogude pärast, mis läbiksid Eestit sadamate, Rail Balticu ja Vene laiusega raudtee kaudu.

Välisinvesteeringute uus laine

Stsenaariumis eeldatakse väliskeskkonna arengusuunda, mis on soodne tööstustootmisse tehtavate otseste välisinvesteeringute suhtes, ning Venemaa arengu jätkumist praegusel trajektooril.

Selleks et edukalt konkureerida välisinvesteeringute pärast teiste Kesk- ja Ida-Euroopa riikidega, peab Eesti kriitiliselt üle vaatama oma eelised ja puudused investeeringute sihtriigina. Tugevuste hulka võib kindlasti liigitada kuvandi endast kui IT-riigist, mida Eesti on suutnud maailmas edukalt müüa, hea sadamataristu ning logistilised ühendused nii ida-lääne kui ka (eriti Rail Balticu realiseerudes) põhja-lõuna suunal. Paraku leiab Eestit tootmise asukohana kaaluv ettevõte siit ka mitmeid puudusi.

Logistiline unistus

Stsenaariumis realiseeruvad nii välisinvesteeringute uus laine kui ka Venemaa majanduse lõimumine Lääne väärtusahelatesse.

Merevedude mahtude kasvu toetavad selles stsenaariumis nii välisinvesteeringud Eesti tootmisse kui ka tööstusharusisese kaubavahetuse areng Venemaal. Venemaa majanduskeskkonna paranemine ja madal kulutase pakub Eestile tugevat konkurentsi investeeringute sihtriigina.

Eesti võimalused

Väliste arengute realiseerumise üle Eestil kontroll puudub. Peamine, mida Eesti saab teha, et tulevikustsenaariumides kirjeldatud võimalusi ära kasutada, on hoolitseda selle eest, et Eesti oleks konkurentsivõimeline tootmise asukohana nii välis- kui ka Eesti enda investorite jaoks.

Laevanduses toovad järgmised kümnendid kaasa huvitavaid arenguid:

- uutel ja vähemsaastavatel kütustel sõitvad laevad;

- isejuhtivate laevade laialdasem kasutus.

- Üha olulisemaks muutuv automatiseerimise ja digitaliseerimise trend merenduses loob ka Eestile võimalusi, et oma IKT-alast tugevust ära kasutada.