Eestis moodustasid 2019. aastal tarbimisega seotud maksud Eesti maksutuludest 41%, tööjõumaksud 51% ja kapitalimaksud 8%. Euroopa Liidus keskmiselt olid vastavad osakaalud 28%, 52% ja 20%. Eesti paistab seega silma suurema tarbimismaksude osakaaluga ja väga väikese kapitalimaksude osakaaluga. Kapitalimaksude hulka kuuluvate varamaksude osakaal on Eestis Euroopa Liidu madalaim (1% Eestis vs. 5% Euroopa Liidus).

Lühiraport koondab 2021. aastal Arenguseire Keskuse tulevikukindla maksustruktuuri uurimissuunas käsitletud võimalikke maksumuudatusi ja nende eelarvelist mõju. Tegemist ei ole soovitustega, sest läbi pole viidud terviklikku mõjuanalüüsi, hinnatud on üksnes riigieelarvesse täiendava tulu toomise võimet. Tuleb ka arvestada, et osa neist muudatustest on üksteist välistavad.

VARAMAKSUD:

1) kinnisvaramaks (sisaldab praegust maamaksu)

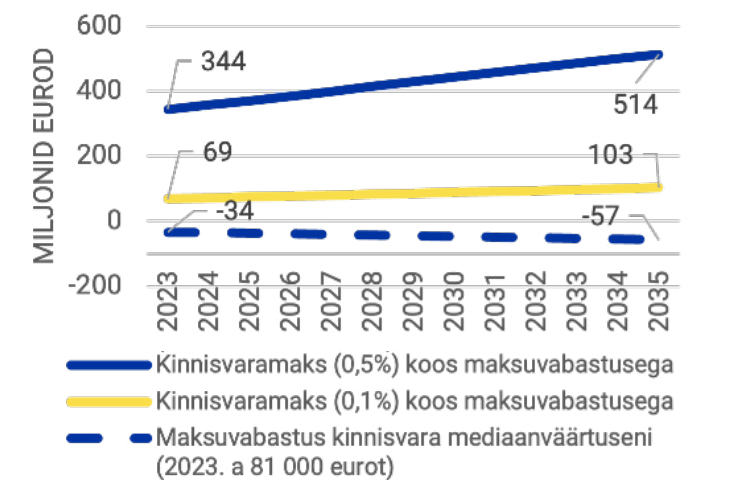

VARIANT 1. Kinnisvaramaks maksumääraga 0,1% kinnisvara (maa, hooned) väärtusest, maksuvabastusega kuni kinnisvaraomandi mediaanväärtuseni (81 000 eurot), tooks riigieelarvesse täiendavalt (senisele maamaksutulule lisaks) 69 mln eurot.

NÄIDE: Kinnisvara puhul, mille väärtus on 200 000 eurot, on maksubaasiks 119 000 eurot (200 000–81 000) ning tasutav maks aastas 119 eurot.

VARIANT 2. Kinnisvaramaks maksumääraga 0,5% kinnisvara väärtusest, maksuvabastusega kuni kinnisvaraomandi mediaanväärtuseni (81 000 eurot), tooks riigieelarvesse täiendavalt 344 miljonit eurot.

NÄIDE: Kinnisvara puhul, mille väärtus on 200 000 eurot, on maksubaasiks 119 000 eurot (200 000–81 000) ning tasutav maks aastas 595 eurot.

Maksumäärasid ja -vabastusi saab eristada kinnisvara otstarbe järgi või ka selle alusel, kas tegemist on koduga või n-ö suvilaga. Näiteks Soomes varieerub kinnisvara maksumäär 0,41%-st 2%-ni ning uusehitistel on isegi kõrgem maksumäär, mis võib ulatuda 6%-ni.

2) üldine varamaks (wealth tax)

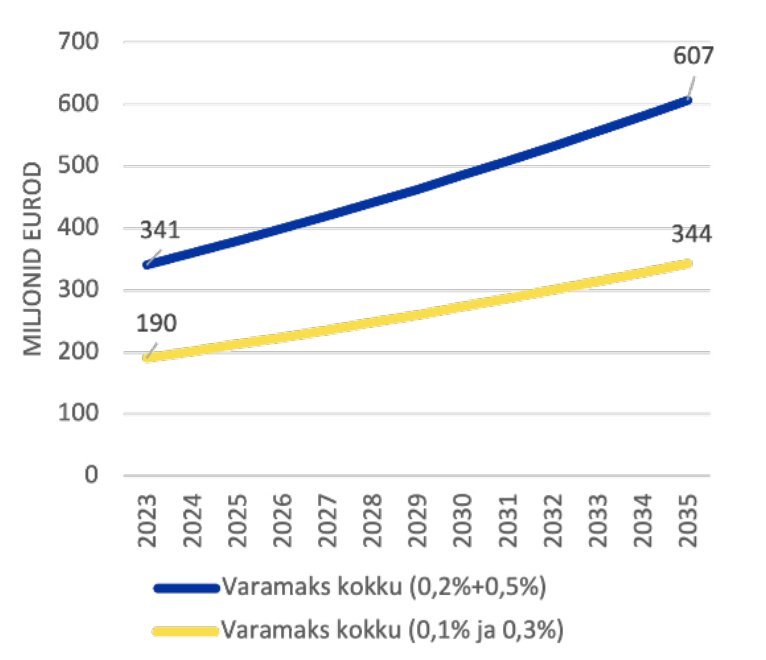

VARIANT 1. Üldine varamaks, mille korral kinnisvara maksumäär on 0,1% ja muu vara (sõidukid, ettevõtluskonto, hoiused, finantsvara) maksumäär on 0,3%, tooks riigieelarvesse lisatulu 190 mln eurot. Sellest 121 mln laekuks muu vara maksuna, mille arvestuslik koguväärtus 2023. aastal on hinnanguliselt 43 miljardit eurot.

NÄIDE: Kui leibkonnale kuulub kinnisvara väärtusega 200 000 eurot, 20 000 eurot maksev sõiduk ja 30 000 euro eest väärtpabereid, siis oleks tasutav maks (maksumääradega 0,1% ja 0,3%) 269 eurot aastas.

VARIANT 2. Üldine varamaks, mille korral kinnisvara maksumäär on 0,2% ja muu vara maksumäär 0,5%, tooks riigieelarvesse lisatulu 341 miljonit eurot. Sellest 203 miljonit eurot laekuks muu vara maksuna.

KAPITALIMAKSUD: klassikalise juriidilise isiku tulumaksu taastamine

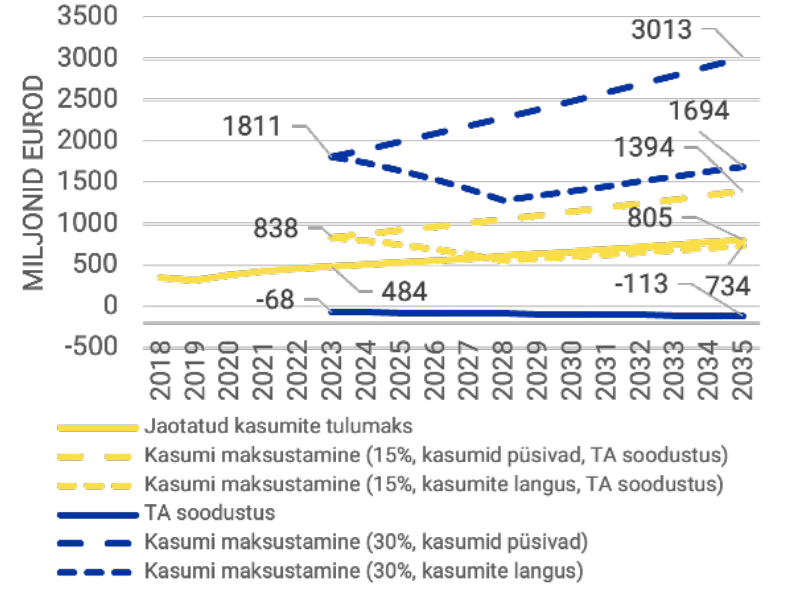

VARIANT 1. Juriidiliste isikute tulumaks maksumääraga 30%, mis kohalduks kogukasumile (mitte üksnes jaotatud kasumile), tooks riigieelarvesse täiendavalt 1,3 miljardit eurot, kuid tegelik laekumine kujuneks tõenäoliselt väiksemaks seoses kasumite deklareerimise langusega (vt joonis 3). Samas, selline muudatus koosmõjus üksikisiku tulumaksumäära tõusuga võimaldaks langetada sotsiaalmaksu 33%-lt 13%-le ja anda suure võidu ettevõtete tööjõukuludes (vt Arenguseire Keskuse maksustsenaarium „Digitaalne maailm“).

VARIANT 2. Juriidiliste isikute tulumaks maksumääraga 15%, mis kohalduks kogukasumile (mitte üksnes jaotatud kasumile), kuid investeeringud teadus- ja arendustegevusse oleks tulumaksust vabastatud, tooks riigieelarvesse täiendavalt 400 miljonit eurot. See muudatus vastaks OECD ja G7-riikide miinimummaksu ettepanekule, seejuures hoogustaks TA maksusoodustus (rohe)tehnoloogiate arendamist.

ROHEMAKSUD:

1) automaks

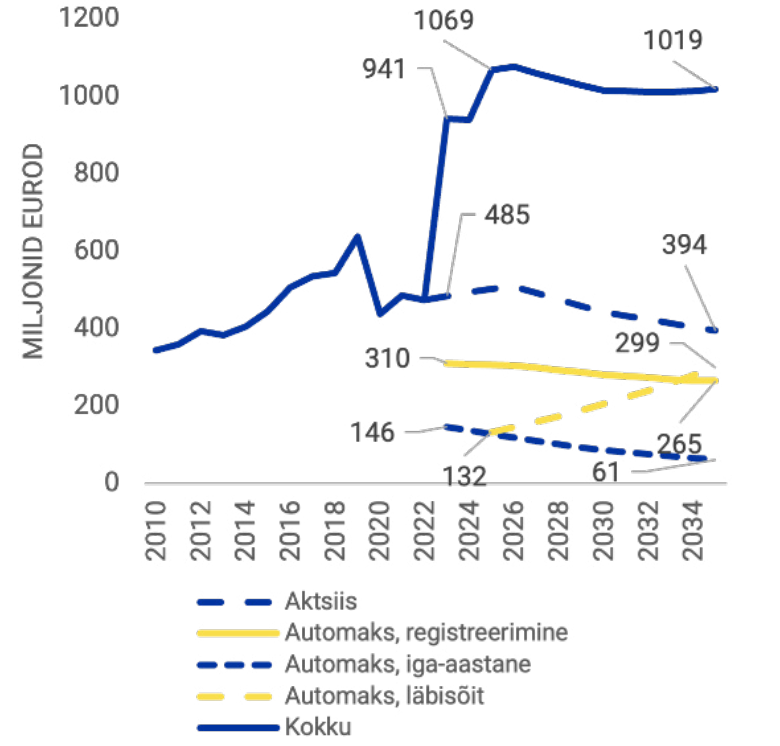

Automaks alljärgnevate tingimustega tooks riigieelarvesse täiendavalt 566 miljonit maksutulu, millest 307 miljonit eurot on registreerimismaks, 127 miljonit eurot iga-aastane maks ja 132 miljonit läbisõidupõhine maks.

Tingimused:

- Auto registreerimise maks, mis koosneb baasosast (2023. aastal 158 eurot), CO2 astmelisest komponendist (näiteks vahemik 105−149 g CO2 km kohta maksaks 55 eurot) ja diislikomponendist (34 eurot iga grammi CO2 km eest 71 g/km ületavalt osalt).

NÄIDE: Bensiinimootoriga sõidukil, mis emiteerib 128 g CO2 km kohta, oleks registreerimise maks 2216 eurot. Diiselautol lisandub sellele 1938 eurot.

- Iga-aastane automaks, mis koosneb kahest komponendist: CO2 kordajast (kuni 90 g/km on 0,5 ja edasi kasvab 0,01 iga g/km eest) ja kasutatavast kütusest (diisel 0,9, bensiin 0,6 ja gaas 0,4).

NÄIDE: Bensiinimootoriga sõidukil, mis emiteerib 128 g CO2 km kohta, oleks aastane automaks 68 eurot (128*0,6*0,88).

- Läbisõidupõhine automaks. Läbitud kilomeetri hinda diferentseeritakse sõitmise asukoha (nt linn vs. maa) ja aja (tipptund vs. hõreda liiklusega aeg) järgi.

NÄIDE: Sõites 20 000 km maapiirkonnas, oleks aastane läbisõidumaks 136 eurot, aga kui sõita sellest 6000 km linnas ja sellest omakorda 1000 km tipptunni ajal, siis oleks aastane läbisõidumaks 398 eurot.

2) heitkogustega kauplemissüsteemi laiendamine transpordile

Heitkogustega kauplemissüsteemi laiendamine transpordile, mis Euroopa Komisjoni plaanide kohaselt peaks aset leidma 2026. aastal, tooks juhul, kui CO2 ekvivalendi tonni hind kasvaks tasapisi 90 eurolt (2023. märtsi hind) 2035. aastaks 100 euroni, riigieelarvesse lisatuluna kvoodimüügist 199 miljonit eurot. Samal ajal kallineks bensiini ühe liitri hind 22 senti ja diisli hind 24,1 senti.

Kui tonn CO2 ekvivalenti maksaks 2026. aastal 100 eurot ja tõuseks 2035. aastaks 170 eurole, laekuks riigieelarvesse lisatuluna kvoodimüügist 228 mln eurot. Selle tulemusena kallineks bensiini liitri hind 25,2 senti ja diisli hind 27,7 senti.

Viited:

Arenguseire Keskus (2021). Tulevikukindel maksustruktuur. Stsenaariumid aastani 2035.

Piirits, M. (2022). Tulevikukindla maksustruktuuri arvutuste metoodika.

Lühiraport on osa Arenguseire Keskuse tulevikukindla maksustruktuuri uurimissuunast.

PrindiRaportiga seotud inimesed

Uurimissuuna juht

Magnus Piirits

Sotsiaalministeeriumi sotsiaalkindlustuse ja majandusekspert, endine Arenguseire Keskuse ekspert

Magnus Piirits

Sotsiaalministeeriumi sotsiaalkindlustuse ja majandusekspert, endine Arenguseire Keskuse ekspert Raportiga seotud uudised

-

29.03 2023Raport: maksumuudatuste tulupotentsiaal

Sel nädalal jõuavad koalitsiooniläbirääkimised riigi rahakoti seisu arutamiseni ning Arenguseire Keskuse eksperdid panid kokku ülevaate maksumuudatustest, mida Arenguseire Keskuses on käsitletud, ja nende mõjust riigieelarvele.