Eesti majanduse konkurentsivõime võrdluses Läti, Leedu ja Soomega

Leedu on tootlikkuse tasemelt poolest Eestile järele jõudnud, kuid Eesti edumaa Läti ees püsib ning Soome tase jääb endiselt kättesaamatuks. Leedu majandus on mitmekesisem, toetudes näiteks keemia- ja naftatööstusele, transpordi-, finants- ja IKT-teenustele, samal ajal kui Eesti majanduse profiil on kitsam ning rohkem keskendunud IT- ja äriteenustele ning iduettevõtlusele.

Leedu tugevuseks on tihedad ärisidemed Kesk-Euroopaga ja julge maksusoodustuste kasutamine. Teisalt paistab Eesti silma Balti riikide suurimate investeeringutega teadus- ja arendustegevusse ning süvatehnoloogia iduettevõtlust toetava ökosüsteemiga. Kõigi Balti riikide ühine väljakutse on tootlikkuse kasvatamine kiiresti kasvavate tööjõukulude tingimustes. Leedu edu võib jääda ajutiseks, kui Eesti suudab oma tugevused tööle panna.

Lühiraport on valminud uurimissuuna „Majanduse konkurentsivõime tulevik“ raames. Uurimissuunas analüüsitakse Eesti majanduse tulevikuväljavaateid, võimalusi ja takistusi ning esitatakse perspektiivikad majanduspoliitilised soovitused. Uurimissuund on osa Riigikogu majanduskomisjoni poolt kokku kutsutud konkurentsivõime eksperdikogu tööst.

Jooksvates hindades kasvab majandus Balti riikides sarnases tempos. Hinnataseme kiire tõus kolmel viimasel aastal on langetanud Eesti ostujõudu, võrreldes Euroopa keskmisega.

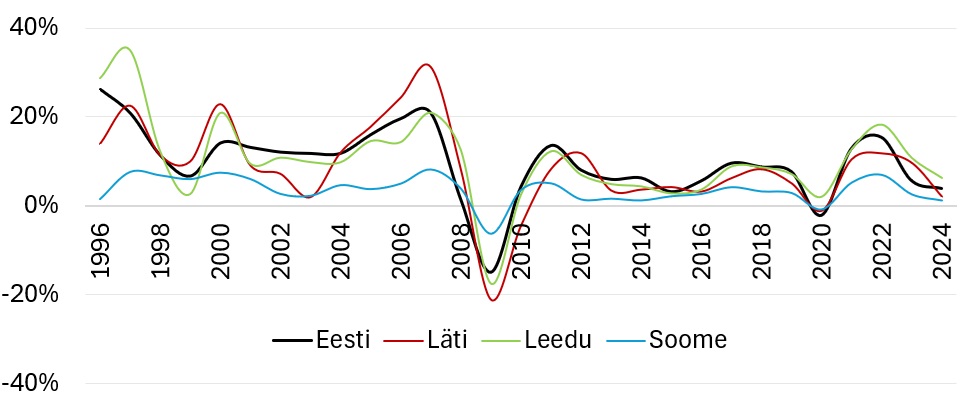

Joonis 1. Eesti Läti Leedu ja Soome nominaalne sisemajanduse kogutoodang 1996–2024 (muutus protsentides võrreldes eelmise aastaga)

Allikas: Eurostat (nama_10_gdp)

Nominaalse ehk jooksvates hindades sisemajanduse kogutoodangu (SKP) järgi on Balti riigid, eelkõige Eesti ja Leedu liikunud üsna võrdselt. Alates 2022. aastast on Leedu kasvanud kiiremini, 2023. aastal ületas Leedu majanduskasv Eesti oma 5 protsendipunktiga. 2024. aastal jäi Eesti kasvutempo Leedule alla 2,4, kuid ületas Lätit 1,9 ja Soomet 2,8 protsendipunkti võrra. Alates 2023. aasta keskpaigast on Eesti hinnataseme tõus olnud naabrite omast kiirem suuresti maksutõusude tõttu. Hinnataseme muutust arvestades on Eesti SKP elaniku kohta Euroopa Liidu keskmisega võrreldes alates 2022. aastast kahanenud, samas kui teised Balti riigid on suutnud oma taset ELi keskmise suhtes säilitada. Eestiga sarnases mahus on kahanenud ka Soome tase Euroopa keskmise suhtes.

Miks Leedu majandusel on läinud viimastel aastatel teistest Balti riikidest paremini?

- Tehnilised selgitused: Eestis võib olla inflatsioon ülehinnatud, mistõttu hinnataset arvestav majanduskasv paistab tegelikust madalam. Näiteks tarbijahinnaindeksis kasutatud elektrihind võib anda Eesti hinnatasemest moonutatud pildi. Statistikaamet ongi 2026. aastal tagasiulatuvalt korrigeerimas Eesti inflatsiooninäitajat.

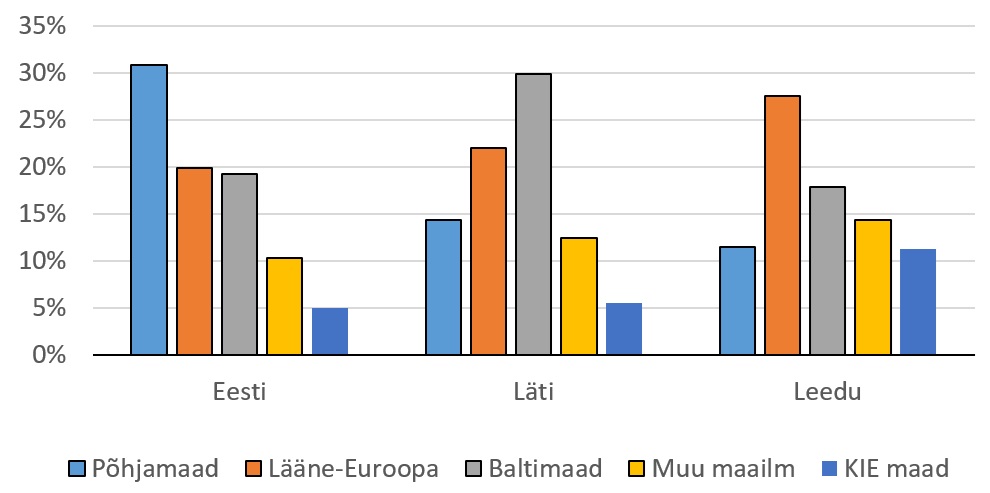

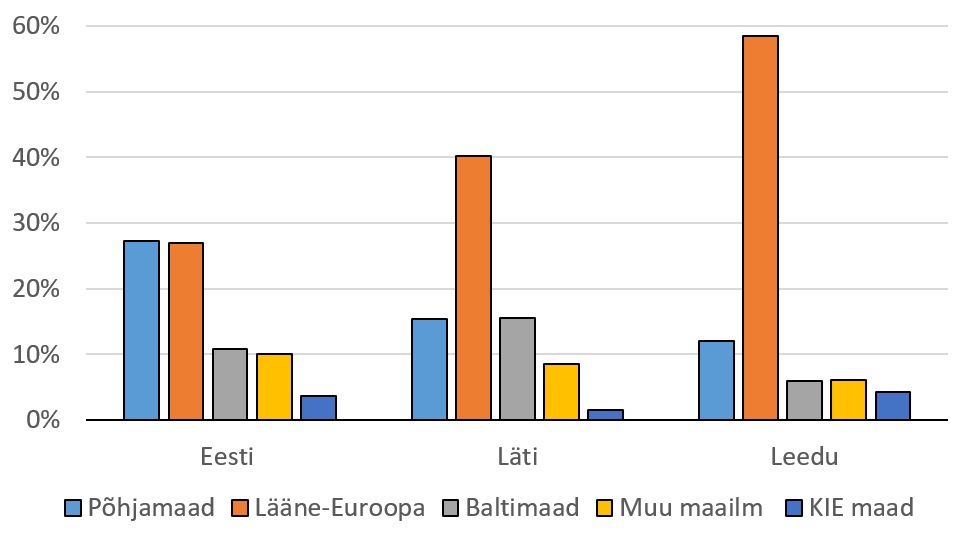

- Konjunktuuri/nõudluse erinevused: Leedu kauba kui ka teenuste ekspordi sihtturud on rohkem hajutatud ja enam Kesk-Euroopaga seotud (joonis 2–3). Leedu jaoks on Läti järel olulisuselt teine kaubaekspordi sihtturg Poola, järgnevad Saksamaa ja Holland. Eesti jaoks on ülekaalukalt suurim sihtriik Soome, järgnevad Läti ja Rootsi. Sarnased trendid kehtivad ka teenuste ekspordis, kus Leedu teenib palju tulu Saksamaa ja Prantsusmaa turul, samas kui Eesti jaoks on tähtsaim Soome. Võrreldes Põhjamaadele orienteeritud Eestiga on Kesk- ja Lääne-Euroopale orienteeritud Leedu olnud viimastel aastatel eelisseisus, sest Põhjamaade majanduste käsi on käinud kehvemini. Seejuures on Leedu oma asukohaeelist ka hästi ära kasutanud, pakkudes suures mahus transporditeenuseid. Tulevikku vaadates ei pruugi aga Põhjamaade kui ELi kõige teadmusmahukamate majanduste suurem osakaal Eesti jaoks halvemust tähendada.

- Struktuursed põhjused: Leedu majandus on mitmekesisema struktuuriga, seal on rohkem suuri ettevõtteid (mastaabisääst, suurem turujõud). Leedus on mitmeid tugevaid tööstussektoreid (nt keemia- ja naftatööstus, toiduainetööstus, mööblitööstus). Leedu teenuste eksport on küll Eestiga võrreldes vähem teadmusmahukas, kuid suure mahuga, mis loob märkimisväärselt nii käivet kui lisandväärtust. Eraldi paistab silma maismaatranspordi valdkond, kus 2024. aastal oli Leedus hõivatud ligi 150 000 töötajat ning käive ulatus 12,6 ja lisandväärtus 4,7 miljardi euroni.

- Majanduspoliitilised põhjused: Leedus on viimase 10–15 aasta jooksul pööratud enam tähelepanu töötlevale tööstusele, näiteks on ELi tõukefondide vahendeid kasutatud seadmete ostuks, mis on loonud ettevõtetele tugeva tehnoloogilise baasi. Samuti on Leedus olnud enam eksperimenteerimise julgust ja kiiret tegutsemist, sh maksupoliitikas. Näiteks saavad ettevõtted teadus- ja arendustegevuse (TA) kulud maksustatavast tulust kolmekordselt maha arvata ja suurinvesteeringutele on kehtestatud tulumaksuvabastus. Lisaks erinevad “rohelise koridori” meetmed menetlustoimingute kiirendamiseks.

Joonis 2. Kaubaekspordi sihtturud (osakaal, %), 2023

Joonis 3. Teenuste ekspordi sihtturud (osakaal, %), 2023

Lähituleviku väljakutsed on Balti riikidel sarnased

Eestit tabas tööjõukulude surve teistest Balti riikidest varem. Tööjõukulude kasv iseenesest ei ole probleem, kui sellega samaväärselt kasvab ka tööjõu tootlikkus. Ettevõtted ongi püüdnud kulusurvele reageerida oma toodete ja teenuste arendamisega ning töökohtade arvu vähendamisega, investeerides automatiseerimisse ja digitaliseerimisse. Sellele vaatamata on näiteks töötlevas tööstuses Eesti tööjõu tootlikkuse ülekaal Leedu ees pidevalt vähenenud ning tootlikkuse tasemed on võrdsustunud. Läti ees on Eesti edumaa siiski säilinud ning ka Soome tasemele oleme lähemale jõudnud. Kuigi Leedu tööjõukulud on viimastel aastatel kasvanud Eestist kiiremini, olid Eesti tööjõukulud 2024. aastal siiski 18% kõrgemad (aastal 2012. oli vahe 1,5-kordne). Tööjõukulude surve mõjutab üha enam ka Leedu ja Läti majandusi, seejuures kasvab mõlemas riigis ka maksude osakaal SKPst, mis samuti lisab survet ettevõtete kulubaasile.

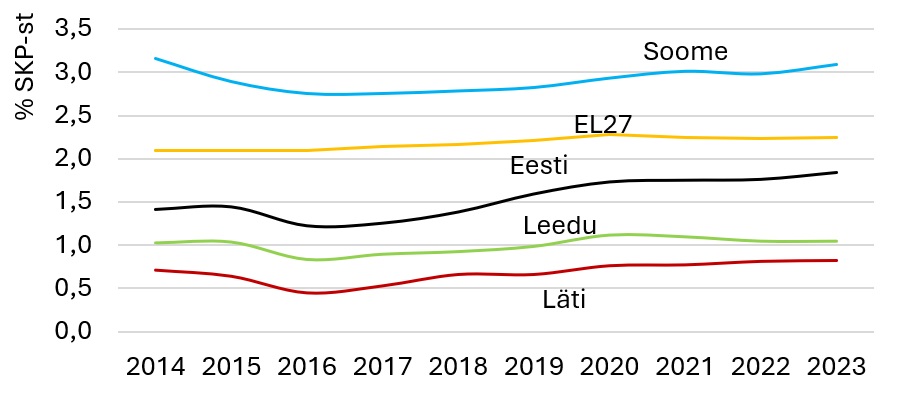

Olles vastamisi kulude kasvuga, on Eesti ettevõtted asunud enam panustama teadus- ja arendustegevusse (joonis 4). Eesti ettevõtlusektoris investeeritakse TAsse teistest Balti riikidest selgelt rohkem – 1,84% SKPst, Leedus 1,05% ja Lätis 0,81%, kuid vahe Soomega (3,09%) on veel suur. Seejuures investeeritakse Leedu ja Läti ärisektoris ka absoluutsummades TAsse vähem kui Eestis, kuigi majandused on suuremad. Eesti edestab lõunanaabreid ka enamike innovatsioonimõõdikute alusel. Samas on riigi tugi ettevõtete TAle on OECD keskmisega võrreldes napp kõigis Balti riikides.

Joonis 4. Balti riikide ja Soome kogukulutused TA tegevustele 2014–2024 (%, SKPst)

Allikas: Eurostat (rd_e_gerdtot)

Lühiraport avaldatud: oktoober 2025

Lühiraport põhineb raportil „Eesti majanduse olukord ja väljavaated 2025. Konkurentsivõime eksperdikogu raport Riigikogule“ ja Urmase Varblase ettekandel „Konjunktuur ja konkurentsivõime: Eesti võrdlus Läti, Leedu ja Soomega“.

Kontakt: Uku Varblane, Arenguseire Keskuse uuringute juht, uku.varblane@riigikogu.ee

Raportiga seotud inimesed

Uurimissuuna juht

Uku Varblane

Arenguseire Keskuse uuringute juht

Uku Varblane

Arenguseire Keskuse uuringute juht Raportiga seotud uudised

-

26.10 2025Raport: Eesti majandus on teadmusmahukam, kuid Leedu teenib ka lihtsama äriga rohkem

Leedu majandus kasvab Eesti omast kiiremini ning Leedu riik on majandust julgemalt maksusoodustustega ergutanud. Eesti tugevuseks peetakse teadmusmahukust, samas Leedu suudab ka lihtsamate teenustega teenida märkimisväärset tulu, rõhutab Arenguseire Keskus uues lühiraportis “Eesti majanduse konkurentsivõime võrdluses Läti, Leedu ja Soomega”.