Arenenud riikide maksusüsteemid on reeglina väga stabiilsed ja suuremaid muudatusi tehakse pika aja tagant. Aga maailm meie ümber ei püsi paigal. Mitmed trendid õõnestavad maksubaase ja laekumisi, teisalt nõuab rahvastiku vananemine suuremaid kulutusi sotsiaalkaitsele.

Euroopa riikide, sealhulgas Eesti maksutulusid mõjutavad järgmised suundumused:

- Järjest laiemalt levib ettevõtlusvormis töötamine, mis vähendab tööjõumaksude, eelkõige sotsiaalmaksu laekumist.

- Tööjõumaksude suutlikkust eelarvesse tulu tuua vähendavad tööealise elanikkonna kahanemine ning kasvav automatiseerimine.

- Varalise ebavõrdsuse süvenemine ühiskonnas kasvatab rahulolematust, mis leiab üha enam oma väljundi majandusreformide ja suurprojektide blokeerimises, pärssides pikaajalist majanduskasvu ja maksutulude laekumist.

- Kliimakriis ja Euroopa Liidu rohelepe on suurendamas keskkonnamaksude osakaalu maksulaekumistes, kuid neist saadav tulu väheneb käsikäes heitmete vähenemisega.

- Uued digilahendused maksude administreerimises ehk reaalaja maksundus vähendab halduskoormust ja vajadust auditeerimise järele. Maksude ja toetuste tasaarveldus, näiteks inimese tulumaksukohustuse vähendamine talle ette nähtud riikliku toetuse võrra võimaldab märgatavat kokkuhoidu riigi tegevuskuludes.

Arvestades nimetatud trende, kerkivad maksupoliitika ette mitmed küsimused:

- Kas pikas perspektiivis on otstarbekas maksustada töist tulu erinevalt muudest tululiikidest?

- Kas varamaksud saaksid olla varasemast olulisem maksutulu allikas, arvestades uusi võimalusi varade üle arvet pidada (näiteks plokiahela tehnoloogia abil) ning riikidevahelisi pingutusi infovahetuse edendamiseks ja maksuläbipaistvuse suurendamiseks?

- Kuidas leevendada kõrgete keskkonnamaksude negatiivset mõju inimeste toimetulekule ja ettevõtete konkurentsivõimele?

- Kust leida uusi, tulevikukindlamaid maksubaase? Kas maksustame tulevikus andmeid, kuna need on üks peamisi tulevikumajanduse ressursse ja nende kasutamine võib kaasa tuua ebasoovitavaid kõrvalmõjusid? Või maksustame hoopis roboteid ja teisi tehisintellekti rakendusi, arvestades, et need loovad tulevikumajanduses seda väärtust, mida varem lõi inimtööjõud?

Eesti maksustruktuur võrdluses Euroopa Liidu riikidega:

- Eesti maksutulus on Euroopa keskmisest oluliselt suurem roll tarbimismaksudel (2019. aastal Eestis 42% ja EL-is keskmiselt 28% maksutulust).

- Tööjõu maksukoormuse tase Eestis on sarnane EL-i keskmise tasemega.

- Eesti maksutulus on oluliselt väiksem osakaal kapitalimaksudel. Eesti maksustab kapitali Euroopa Liidu keskmisest tasemest kolm korda madalamalt.

Lähtudes eeltoodud trendidest ja suurtest küsimustest, koostati käesolevas töös Eesti jaoks kolm eristuvat maksusüsteemi tulevikustsenaariumi:

- Digitaalne maailm

- Võrdne start

- Keskkonnakriis

Iga stsenaarium keskendub ühele suurele maksusüsteemi ees seisvale väljakutsele, milleks on vastavalt maksusüsteemi sobivus digiajastusse, ebavõrdsuse leevendamine ja rohepöörde toetamine. Päriselus seisavad riigi ees kõik need küsimused korraga, mitte ükshaaval, ning erinevaid stsenaariume tuleb omavahel kombineerida.

Digitaalne maailm

Stsenaariumis „Digitaalne maailm“ küsime, kuidas kohandada maksusüsteem digiajastule sobivaks. Maksumuudatuste soovitavad tulemid on maksukoormuse kandmise võrdsem jaotus töise tulu teenijate ja kapitalitulu teenijate vahel, arvestades ettevõtlusvormis töötamise levikut, ning digiajastukindlate katteallikate leidmine rahvastiku vananemisest tulenevale sotsiaalkulude kasvule.

Neil eesmärkidel viiakse sisse järgmised muudatused:

- Kehtestatakse traditsiooniline ettevõtete tulumaks maksumääraga 30%.

- Üksikisiku tulumaksumäär tõuseb 30%-ni.

- Kasvab maksuvaba miinimum (1,25-kordse miinimumpalgani).

- Sotsiaalmaksumäär väheneb 13%-le.

- Kehtestatakse kinnisvaramaks.

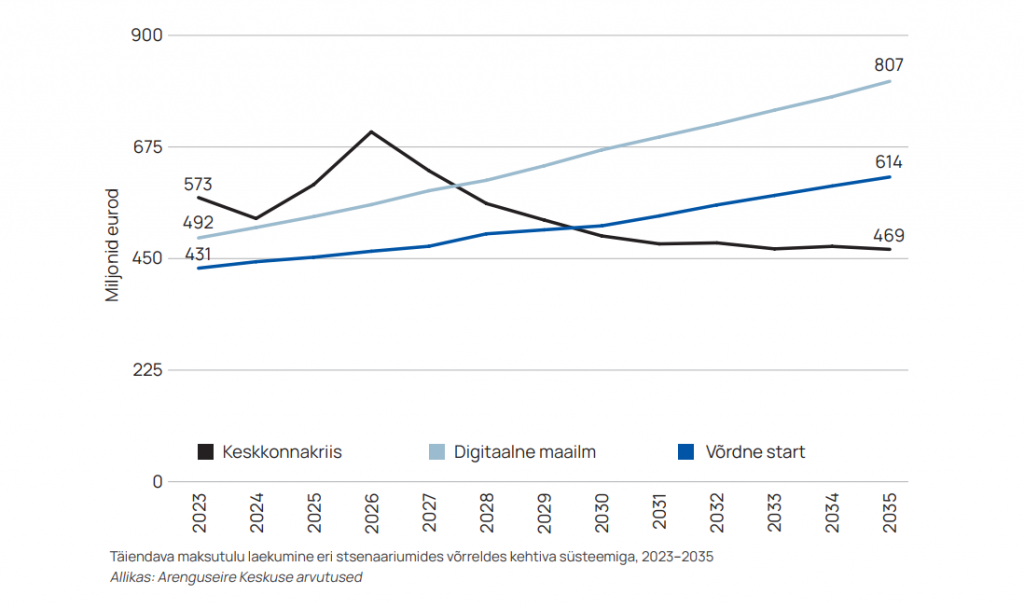

2023. aastal toovad eelkirjeldatud maksumuudatused riigile lisatulu üle 490 miljoni euro ja 2035. aastal 807 miljonit eurot. Maksukoormuse osakaal SKP-s kujuneb aastaks 2035 ligikaudu 1,4% võrra suuremaks, kui aastal 2021 kehtinud maksusüsteemiga jätkates (37,0% versus 35,6%).

Võrdne start

Stsenaariumis „Võrdne start“ küsime, kuidas peaks maksusüsteem reageerima süvenevale varanduslikule ebavõrdsusele. Maksumuudatuste soovitavad tulemid on ebavõrdsuse vähenemine ning jõude seisva kinnisvara tootlik rakendamine. Varamaksudega kogutava täiendava tulu arvelt on võimalik rahastada süvenevaid puudujääke sotsiaalsüsteemis ning investeeringuid kliimaeesmärkide täitmiseks.

Neil eesmärkidel viiakse sisse järgmised muudatused:

- Kehtestatakse varamaks.

- Viiakse sisse astmeline tulumaks.

- Kehtestatakse sotsiaalmaksulagi.

2023. aastal toovad eelkirjeldatud maksumuudatused riigile lisatulu üle 430 miljoni euro ja 2035. aastal üle 600 miljoni euro. Maksukoormuse osakaal SKP-s kujuneb aastaks 2035 1% võrra suuremaks, kui aastal 2021 kehtinud maksusüsteemiga jätkates (36,6% versus 35,6%).

Keskkonnakriis

Stsenaariumis „Keskkonnakriis“ küsime, kuidas muuta maksusüsteem kooskõlaliseks rohepöördega. Maksumuudatuste soovitavad tulemid on jõuliste stiimulite tekkimine kliimateadlike valikute tegemiseks nii ettevõtluses kui ka kodumajapidamistes, hoogustades samal aja (rohe)tehnoloogiate arendamist ja eksporti ning hoides ära toimetulekuprobleemi.

Tulemi saavutamiseks viiakse sisse järgmised muudatused:

- Viiakse sisse automaks.

- Heitkogustega kauplemise süsteem laieneb transpordile ning ehitus- ja elamusektorile.

- Viiakse sisse 15% traditsiooniline ettevõtete tulumaks ja selle raames maksukrediit teadus- ja arendustegevusele.

- Üksikisiku tulumaksu maksuvaba tulu seotakse miinimumpalgaga.

2023. aastal toovad eelkirjeldatud maksumuudatused riigile lisatulu üle 570 miljoni euro ja 2035. aastal üle 460 miljoni euro. Maksukoormuse osakaal SKP-s kujuneb aastaks 2035 0,8% võrra suuremaks, kui aastal 2021 kehtinud maksusüsteemiga jätkates (36,4% versus 35,6%).

Raportiga seotud inimesed

Uurimissuuna juht

Magnus Piirits

Sotsiaalministeeriumi sotsiaalkindlustuse ja majandusekspert, endine Arenguseire Keskuse ekspert

Magnus Piirits

Sotsiaalministeeriumi sotsiaalkindlustuse ja majandusekspert, endine Arenguseire Keskuse ekspert Raportiga seotud uudised

-

27.04 2022Tea Danilov: Häda maksude pärast

Eesti maksusüsteem sai põhimõtteliselt valmis 2000. aastate alguses, kui kehtestati toona maailmas ainulaadne ettevõtte tulumaks, mida tuleb maksta üksnes ettevõttest välja võetud tulult. Lisades sellele Euroopa Liidu kontekstis madala maksukoormuse (33%, EL riikide keskmine on 41%) ning maksusüsteemi lihtsuse (Eestis moodustavad maksuerandid vaid 1% SKP-st, mis on Euroopa Liidu madalaim näitaja, näiteks Soomes on see 12% SKP-st), saame tulemuseks süsteemi, mis juba aastaid püsib rahvusvahelise maksukonkurentsi edetabeli tipus.