Inimeste vastutus oma toimetuleku eest vanaduspõlves kasvab. Tähtsaks muutuvad riikliku pensionisüsteemi välised toimetulekuviisid.

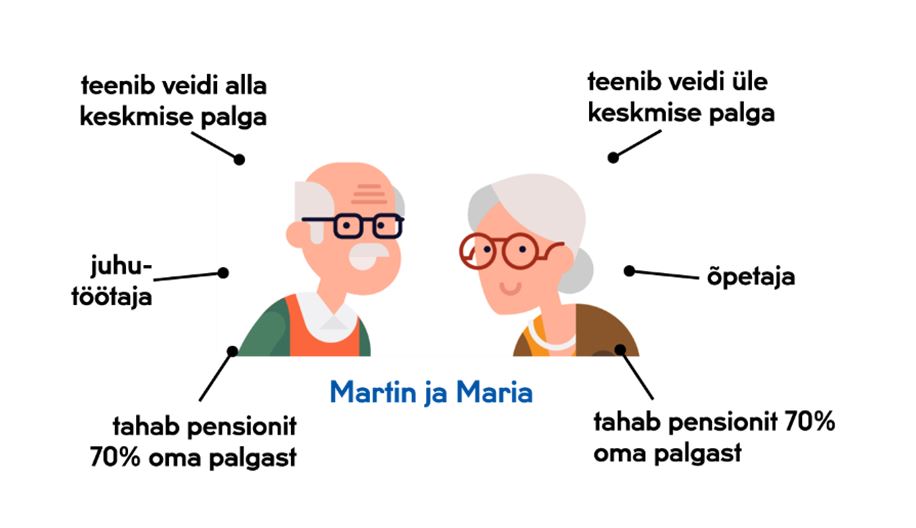

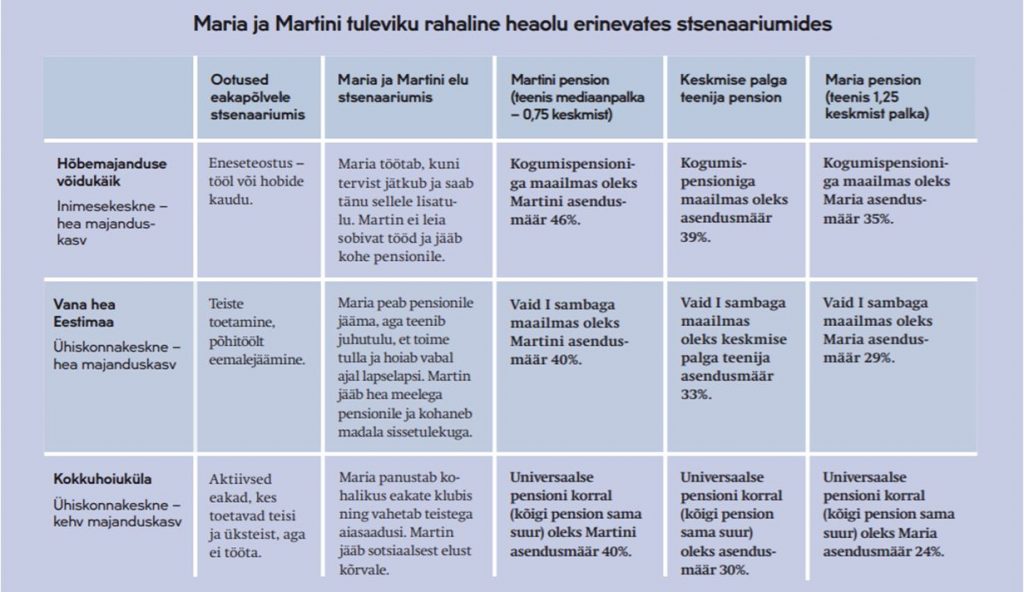

Maria ja Martin on mõlemad sündinud aastal 1980 ning aastaks 2050 on nad jäänud pensionile. Oleme loonud kolm tulevikustsenaariumi – „Hõbemajanduse võidukäik“, „Vana hea Eestimaa“, „Kokkuhoiuküla“ –, milles on erinev arusaam vanaduspõlvest ning erinev pensionisüsteem. Vaata arvutusi iga stsenaariumi juures, kuidas Marial ja Martinil läheb ning millisel juhul nad saaksid suuremat pensioni.

Hõbemajanduse võidukäik

Eneseväljenduslike väärtuste esilekerkimine, hea majanduskasv, mitmekesised valikud pensionisüsteemis ja vanemaealistele mõeldud teenustes, suur ühiskondlik usaldus, suured saavutusväärtused ja isiklik vastutus, süvenev ebavõrdsus ning hõrenev ühiskondlik sidusus.

Vana hea Eestimaa

Ühiskonnakesksus, toimetulekuväärtuste ja materialismi ehk hoiaku „tarbin praegu“ süvenemine, hea majanduskasv, vähene usaldus ja sallivus – kuid võimalik suurem kuuluvus- ja ühtsustunne ühiskonnana.

Kokkuhoiuküla

Ühiskonnakesksus, kogukondliku elulaadi esiletõus; majanduse kehv kasv; ühetaolised riigi pakutud teenused ja kõigile võrdne riiklik pension; täiendavad kogukonnapõhised lahendused ning inimeselt inimesele teenuste pakkumine jagamismajanduse platvormidel.

Millised on riikliku süsteemi välised toimetulekuviisid?

> Säästmine ja investeerimine üksikisiku tasandil. Et elada hästi pensionärina, peab juba tööeas rohkem säästma. Igaühest saab omaenda investor, kindlustaja ja kindlustusmatemaatik.

> Praegu pole Eesti inimestel veel vajalikke võimalusi, huve ja võimeid. Vaid 2,3% Eesti elanikest sai 2017. aastal tulu aktsiatelt, fondidest või võlakirjadelt. 91% Eesti elanikest on üldjuhul vähemalt üks kinnisvaraobjekt, kuid nooremate perede seas on üha enam neid, kellel pole ühtegi kinnisvaraobjekti.

> Selleks et saada oma pensionieelsest palgast 70% suurust pensioni, peaks keskmise palga teenija investeerima igal kuul teise või kolmandasse pensionisambasse või muul viisil 18% oma sissetulekust. Keskmine palk on 2050. aastal umbes 5000 eurot.

> Oma oskuste ja teadmiste kaasaegsena hoidmine ja tervise eest hoolitsemine, et töiselt veedetud aastaid oleks rohkem. Rahaline heaolu sõltub majanduskasvust, mis eeldab inimeste optimaalset rakendamist kogu eluea vältel.

> Muutuval tööturul on ümber- ja täiendõppel üha suurem roll. Paraku on just vanemaealised ja madalama oskustasemega inimesed elukestvas õppes passiivsemad.

> 2018. aastal langes Eesti elanike hinnang oma tervena elatud aastatele – mehed elavad tervena 52,8 eluaastat ja naised 55,6 eluaastat.

> Muud toimetulekuviisid: pere toetus, kogukonna toetus, ühistuline tegevus, jagamismajandus. Eeldab pere- ja kogukondlike sidemete tugevnemist.

Kuidas saab riik toetada inimesi oma tuleviku jaoks paremaid otsuseid tegema?

Raportiga seotud inimesed

Uurimissuuna juht

Johanna Vallistu, PhD

Eesti Tuleviku-uuringute Instituudi tegevjuht ja TalTechi Ragnar Nurkse instituudi teadur

Johanna Vallistu, PhD

Eesti Tuleviku-uuringute Instituudi tegevjuht ja TalTechi Ragnar Nurkse instituudi teadur Raportiga seotud uudised

-

23.11 2025Raport: Pensionide ostujõud tulevikus kasvab, kuid lõhe keskmise palgaga suureneb

Tööelu jooksul keskmist palka teeninud inimene hakkab pensionile siirdudes saama üksnes esimesele sambale toetudes vähem kui poole 2050. aasta prognoositavast keskmisest palgast. Teise samba olemasolu suurendab tulevast pensioni ligikaudu kolmandiku võrra, näitavad Arenguseire Keskuse arvutused.