Kolmandiku koroonakahjust on maksnud kinni riik

Koroonakriis on aasta jooksul läinud Eestile maksma vähemalt 1,57 miljardit eurot ja majandusse on jäänud panustamata 20,8 miljonit töötundi. Kriisi mõju ei peegeldu veel väga tugevalt inimeste toimetulekuraskusi kajastavas statistikas.

Pisut rohkem kui aasta tagasi hakkasid levima uudised Hiinas levivast uuest viirusest. Aasta jooksul toimunu oli erakordne ja prognoosimatu. Kuigi viirus ei ole veel kaugeltki seljatatud ning nakatumiste näitajad on Eestis kerkinud rekordkõrgusele, saab anda esimesi hinnanguid epideemia hinna kohta majandusele. Küll tuleb tõdeda, et mitmete kaudsete mõjude nagu noorte haridustee lünklikuks jäämise arve maksame alles tulevikus.

Majandus prognoositust 1,57 mld väiksem

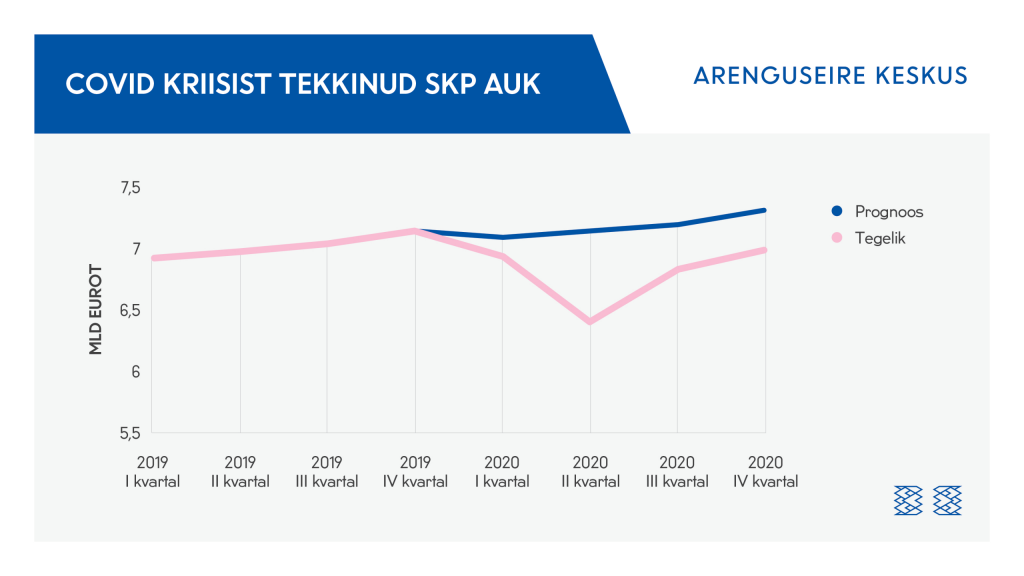

Kõige üldisem majandusaktiivsuse ja -arengu mõõdupuu on sisemajanduse kogutoodang (SKP), mis kirjeldab riigi territooriumil toodetud kaupade ja teenuste koguväärtust. 2019. aasta teises pooles avaldatud prognoosides oodati 2020. aasta Eesti SKP kasvuks keskmiselt 2,3% (Eesti Panga, Rahandusministeeriumi, Euroopa Komisjoni, IMFi, OECD, Consensus Economicsi, SEB ja Swedbanki prognooside keskmine). Statistikaameti andmed näitavad, et kuigi majandusmõjud on osutunud kriisi algfaasis kardetust märkimisväärselt väiksemaks, tuleb siiski leppida, et 2020. aastal oli majanduskasv negatiivne ehk kasvu asemel majandus langes 2,9% võrra. See tähendab, et Eesti majandus oli 2020. aastal 1,57 miljardit eurot väiksem kui kriisieelsete prognooside põhjal võinuks oodata (arvutustes on lähtutud 2019. aasta hindadest). See on kõige üldisem hinnang kriisi maksumusele. Püüdes seda konteksti panna – 1,57 miljardit on ligi kaks ja pool korda suurem summa, kui on Eesti riigikaitse kulutused 2021. aastal (645 mln) ning enam kui viis korda suurem teadus- ja arendustegevuseks (282 mln) planeeritud summast käesoleva aasta riigieelarves. Lisaks sellele, et majanduse maht on oodatust väiksem, on kriisi mõjul veidi erinev ka SKP osaks olevate kaupade ja teenuste struktuur – üks osa sellest on otseselt viiruse ohjamisega seotud kaubad ja teenused, näiteks maskid ja desovahendid.

Töötuid prognoositust üle 10 000 rohkem

Teine vaatenurk riigi majanduse käekäigule on tööturu kaudu. 2019. aastal oli Eesti registreeritud töötuse määr 5,0% (32 124 töötut) ning erinevate asutuste prognoosid hindasid, et see võiks jahtuva tööturu tõttu kasvada ning olla aastal 2020 keskmiselt 5,7%. Tegelikkuses oli 2020. aasta lõpus registreeritud töötuid 53 794 ning aasta keskmiseks töötuse määraks kujunes 7,3% (47 189 töötut). Seega oli töötuid aasta lõikes prognoosituga võrreldes üle 10 300 ehk umbes Paide linna elanike arvu jagu enam.

Võttes aluseks, et eelmise aasta tööajafond ehk normtöötundide arv oli 2015 tundi, siis oleme ühiskonnana jätnud viiruskriisi tõttu tegemata 20,8 miljonit töötundi. Need on töötunnid, mis on jäänud uue väärtuse loomiseks kasutamata. Tegelikkuses on see number veel märkimisväärselt kõrgem, sest lisaks töötutele tekkis kriisi tõttu ka vaeghõivatuid ehk inimesi, kes olid sunnitud töötama soovitust väiksema koormusega.

Kriisi mõju ei kajastu veel väga tugevalt inimeste toimetulekuraskusi kajastavas statistikas. Tuginedes ilmajäetuse näitajale ehk uurides inimeste osakaalu, kes ei saa endale lubada ühiskonnas üldiselt levinud hüvesid (nt üüri ja kommunaalkulude tasumine, kodu piisavalt soojana hoidmine, täisväärtuslik toitumine jt), on 2020. aasta tase (6,5%) isegi madalam kui aasta varem (7,6%). Sama sõnumit kannab ka toimetulekutoetuste maksmise statistika, mille kohaselt on toimetulekutoetuste saajate arv eelmisel aastal vähenenud. Siiski on vähenemine olnud märkimisväärselt aeglasem kui varasematel aastatel. Võib arvata, et kriisi mõjud ei kajastu veel inimeste toimetulekus, osalt ka seetõttu, et Töötukassa pakutav töötuskindlustushüvitis ja teised toetused on aidanud inimestel siiamaani mõistlikku elatustaset säilitada. Samuti on olnud võimalik kasutada eluasemelaenude maksepuhkusi ning seda võimalust on kasutatud suhteliselt agaralt.

Suurt ebakindlust tuleviku ees ilmestab aga tarbijate kindlustunde indikaator, mis on pikaajalisest keskmisest ligi viiendiku võrra madalamal. Seejuures erineb kindlustunne väga selgelt erinevates sissetulekugruppides – kõige madalama kvartiili kindlustunne on peaaegu kaks korda madalam kui kõige kõrgemal. See peegeldab kriisi erinevat mõju erinevatele ühiskonnagruppidele, võitjate ja kaotajate teket ja ebavõrdsuse süvenemise ohtu. Sissetulekute ebavõrdsust paremini hindava suhtelise vaesuse näitajaid ei ole veel 2020. aasta kohta avaldatud, kuid arvatavasti kannab see sama sõnumit.

Erasektori investeeringud vähenesid 355 miljoni võrra

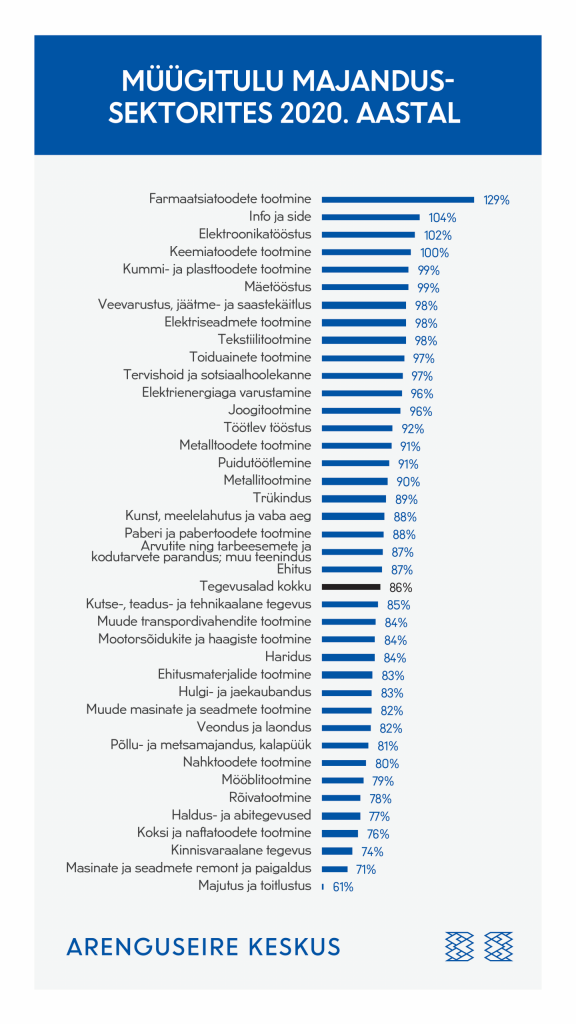

Kriisi mõjud on olnud sektorite kaupa väga ebaühtlased – on selgeid kaotajaid, aga ka neid sektoreid, mille jaoks kriis on olnud leebem või isegi ärivõimalusi juurde toonud. Kuigi sektoripõhiseid prognoose riiklikus statistikas ei avaldata, siis saab püüda hinnata, milliseks oleks kujunenud erinevate sektorite käekäik, kui 2020. aastal oleks jätkunud tavapärane, senisest trendist lähtuv areng. Hinnates viimase viie aasta põhjal erinevate sektorite müügitulu projektsioone 2020. aastaks ning nende projektsioonide erinevust tegelikust müügitulust, ilmneb ootuspärane tulemus, et suurematest majandusvaldkondadest on oodatust paremini esinenud eelkõige info ja side.

Joonisel 2 tähendab 100% olukorda, kus tegelik müügitulu on sama suur nagu varasema trendi põhjal hinnatud projektsioon 2020. aastaks. Tulemused on esitatud peamiste majandusvaldkondade ning täpsemalt ka töötleva tööstuse harude kohta. Valdav osa sektoreid on tugevalt allpool kriisieelsetel trendidel tuginevaid ootusi. Tegevusalade keskmisena oli müügitulu 86% prognoositust, seega on kriisiaastal jäänud ettevõtetel saamata 14% ehk 9,05 mld ulatuses müügitulu. Lisaks juba nimetatud info ja side valdkonnale on kriisiaasta olnud müügitulu mõttes edukas ka farmaatsiatööstusele ning elektroonika- ja keemiatööstusele, kus kõigis on käekäik osutunud paremaks, kui senise trendi põhjal võinuks loota.

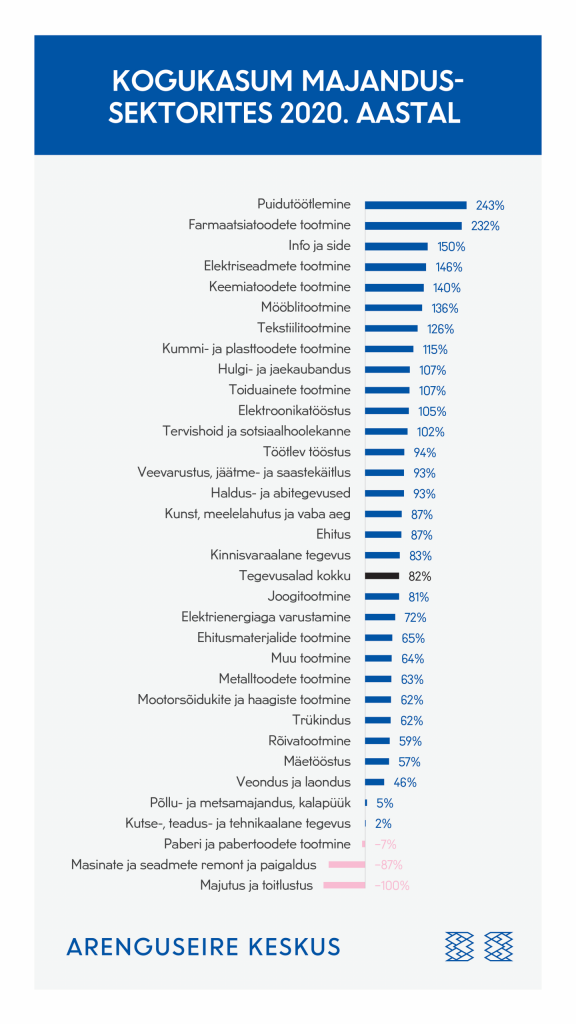

Ühe indikaatorina saab uurida ka ettevõtete kasumeid kriisiaastal. Võrreldes projektsiooniga on kriisiaastal suutnud kõige enam kasumeid kasvatada puidutööstus ja farmaatsiatööstus (kuivõrd kasumid on müügitulust märksa volatiilsemad, on 2020. aasta kasumite projitseerimiseks võetud eelmise kolme aasta keskmised kasumid ning lisatud lihtsalt lineaarne trend). Kõigi tegevusharude keskmisena jäi ettevõtete kogukasum siiski märkimisväärselt ehk ligi 18% väiksemaks kui võis seniste trendide jätkudes oodata. Rahalises väärtuses tähendab see ligikaudu 544 mln euro suurust erinevust projektsioonist. Jooniselt 3 nähtub, et ka kasumite osas on sektorite vahel väga suured käärid projektsioonide ja tegelike kasumite vahel. Tabelis viimastena toodud sektorites (majutus ja toitlustus, masinate ja seadmete remont ja paigaldus ning paberitööstus) oli tegemist kahjumiga, väga tugevalt erines tegelik kasum oodatavast ka kutse-, teadus- ja tehnikaalases tegevuses ning ka põllu- ja metsamajanduses. Lisaks mitmetele töötleva tööstuse harudele ning IKT valdkonnale on kogukasumid osutunud oodatust suuremaks ka hulgi- ja jaekaubanduses. Samas peab silmas pidama, et majandusvaldkonna tase on veel üsna üldine analüüsitasand ning detailsemate allharude kaupa vaadates on kasumlikkus erinev.

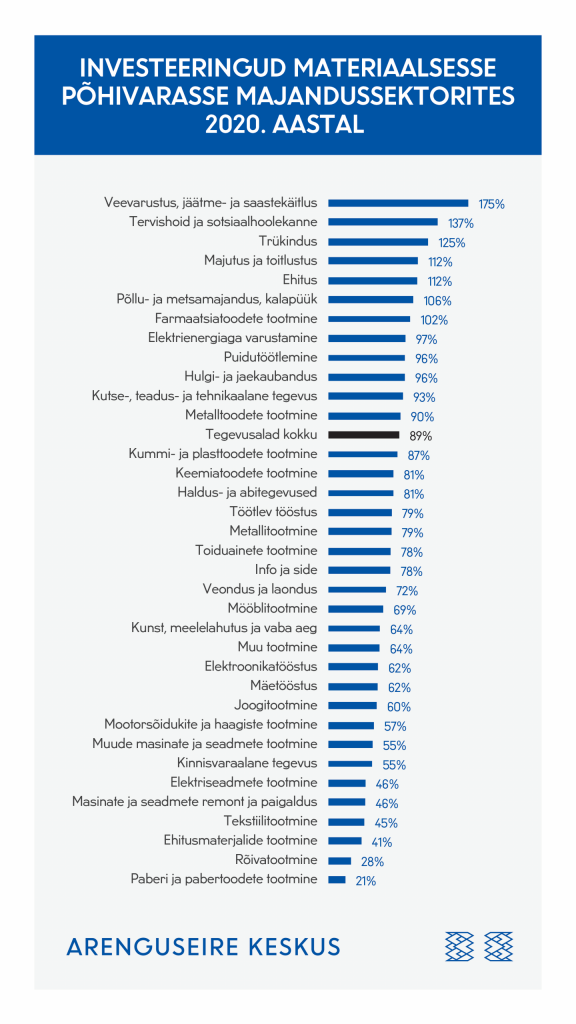

Kriisi käigus on palju räägitud ka sellest, et ettevõtted on ebakindlast tegevuskeskkonnast tingituna äraootaval ja ettevaatlikul seisukohal uute investeeringute tegemisel. Seda kinnitavad ka numbrid – vaid üksikutes majandussektorites on materiaalsesse põhivarasse investeeritud mahus, mida võis kriisieelsete aastate põhjal oodata (kuivõrd põhivara investeeringud on suhteliselt volatiilsed, on 2020. aasta investeeringute projitseerimiseks võetud eelmise kolme aasta keskmised ning lisatud lihtsalt lineaarne trend). Kõigil tegevusaladel kokku on investeeritud ca 11% ehk 355 miljoni võrra vähem kui võis varasemate aastate põhjal oodata. See on oluline lünk, mis võib pikemaajaliselt mõjutada negatiivselt meie ettevõtete tootlikkuse taset ja rahvusvahelist konkurentsivõimet. Kuigi kriisiga tekkis täiendav motivatsioon investeerida automatiseerimisse ja digitaliseerimisse on vähemalt ühe aasta vaates osutunud viirusest põhjustatud ebakindluse ja finantseerimisvõimaluste keerulisemaks muutumise pärssiv mõju suuremaks.

Teisalt võib oodata, et kriisi tähendus investeeringutele saab selgemaks alles lähiajal, kuivõrd kriisist ajendatud automatiseerimise ja digitaliseerimise plaanid võivad realiseeruda alles järgmistel aastatel. Kriisi käigus märgatavalt kasvanud tähelepanu digitaliseerimisele võib samuti jääda investeeringute statistikast osaliselt välja, sest järjest enam kasutatakse digilahenduste juurutamisel tarkvara kui teenus (SaaS) lahendusi, kus digilahendusi renditakse ja ettevõtte omandusse ei ostetagi.

Riik turgutas 925 miljoniga

Tuleb meeles pidada, et eelnevalt kirjeldatud majandusnäitajad on saavutatud osalt ka tänu riigi toetusmeetmetele – ilma nendeta oleks seis märksa nukram. Täiendavaks vaatenurgaks kriisi tähenduse uurimisel saabki võtta erinevad riigi lisaeelarvega kokku lepitud toetusmeetmed. Jättes vaatluse alt välja tulumeetmed ehk meetmed, mis riigile täiendavaid kulusid kaasa ei too, küll aga vähendavad tulusid – näiteks kütuseaktsiisi langetamine või kolmeks kuuks peatatud tööandja kohustus maksta sotsiaalmaksu vähemalt kuumääralt – on lisaeelarve meetmetega 2020. aastal majandust turgutatud 925,1 miljoni euro ulatuses. Suuremahulisemad toetusmeetmed on olnud Töötukassa palgatoetuse meede (256,5 mln) ning Maaelu Edendamise Sihtasutuse kaudu jaotatud COVID-19 laen bio- ja maamajandusettevõtjatele (aasta lõpuks oli välja makstud 62,2 mln, väljamaksed jätkuvad ka sel aastal). Üksjagu raha suunati majandusse ka kohalike omavalitsuste kaudu, näiteks investeeringutoetusena (70 mln), tulubaasi stabiliseerimise toetusena (30 mln) ja ka teedehoiu toetusena (30 mln). Lisaeelarve meetmete alla kuulus ka toetusmeede riigiosaluste omandamiseks, mida rakendati KredEx tütarettevõte AS SmartCap kaudu (väljamakseid tehti 2020. aasta jooksul mahus 190,5 mln).

Riigisektori kõrval ei saa unustada ka Eesti kommertspankade panust olukorra leevendamisel. Eelmise aasta aprilli leppisid Eesti pangad kokku ühistes maksepuhkuse andmise reeglites nii eraisikutele kui ka ettevõtetele. Seda võimalust kasutati aktiivselt ning 2020. aasta maikuu lõpus oli maksepuhkusel üle 38 000 kliendi laenujäägiga üle 3 miljardi euro. Seejärel hakkas maksepuhkuste taotlemine kiiresti langema ning detsembri lõpus oli maksepuhkusel vaid 5 731 eraklienti, kellele oli kokku laenatud 203 miljonit eurot ja 1 436 ettevõtet laenude kogumahuga 513 miljonit eurot. Kuigi maksepuhkuste vajadus osutus arvatust väiksemaks, on see positiivne näide, kuidas pangandussektor püüdis ettevõtete ja eraisikute kindlustunnet säilitada ja riskide realiseerumist ennetada.

Tänavu hakkavad käima minema ka Euroopas ühiselt kokku lepitud taasterahastu NextGeneration EU vahendid, mis toovad täiendavat abi Eesti majandusele eeldatavasti mahus 900 mln eurot. Siiski ei kompenseeri see täiendav rahasüst kriisi tekitatud kahjusid, kuivõrd näiteks kõige kiiremini rakenduva kriisiabi (REACT-EU) vahenditest (kokku 177,3 mln) vaid üks osa läheb majanduse elavdamiseks ning enim kannatanud sektorite toetamiseks. NextGeneration EU keskmes oleva taaste- ja vastupidavusrahastu (RFF) fookuses on seevastu eelkõige uueks kasvuks eelduste loomine läbi selle, et toetada ettevõtluse kohandumist ning rohe- ja digipöördega kaasnevate võimaluste ärakasutamist. Seega võib arvata, et märgatav osa RFFi vahenditest läheb kõige enam kahju kannatanud sektoritest mööda.

Riigi võlatase kasvanud kaks korda

Valitsemissektori eelarve puudujäägiks 2020. aastal ootas Eesti Pank 2019. aasta sügisel 0,2 protsenti. Väikest puudujääki oodati ka lähemateks aastateks. Võis näha märke, et valitsemissektori kulude kasv lähiaastatel taltub nii palgakasvu aeglustumise kui struktuurivahendite perioodi lõppemise ja kaasfinantseeringute mahu vähenemise tulemusel. Erakorralise aastaga tekkinud erakorraliste lisakulude ning kahanenud maksutulude tõttu oli eelarvepositsioon 2020. aasta novembriks juba -4,3%. Kriisiaasta tulemusel on seetõttu kiiresti kasvanud riigivõla tase – kui 2019. aasta lõpus oli see veel 9,4% SKPst, siis 2020 aasta lõpuks ulatub see ligikaudu 20% tasemeni. Kuigi võlataseme kasv on olnud kiire, on see teiste riikidega võrdluses siiski jätkuvalt madal, kuivõrd Euroopa Liidu riikide keskmine riigivõlg on kriisiga tõusnud ligemale 90% tasemele ning näiteks meie naabritel Lätis ja Leedus ligikaudu 45% tasemele.

Kriisi hind selgub tulevikus

Praeguse kriisi täpne hind saab selgeks alles tulevikus, sest kriis ei ole kahjuks veel kaugeltki läbi ning mitmete mõjude pikemaajalised tagajärjed saavad selgeks aastate pärast. USA näitel on juba hinnatud, et epideemia majanduslikult kogukulust enam kui pool on seotud enneaegsete surmade, pikaajaliste tervisemõjude ja vaimse tervise probleemidega (Cutler DM, Summers LH. The COVID-19 Pandemic and the $16 Trillion Virus. JAMA. 2020;324(15):1495–1496. doi:10.1001/jama.2020.19759). Sektoripõhine vaade kirjeldas, kuidas koroonakriis jagas erinevad majandusharud võitjateks ja kaotajateks, kuid sarnane tähendus on kriisil ka ühiskonnas laiemalt. Tööturul kiireneb kihistumine, sest digitaliseerimise hoogustumine kaotab madala ja eriti keskmise oskustasemega töökohti varasemast kiiremas tempos. Kriis võimendab varanduslikku ebavõrdsust, sest enim on kannatada saanud just tööjõumahukad ja madalama keskmise palgaga tegevusalad. Tekivad uued ebavõrdsuse vormid – näiteks digioskustes, aga ka kaugtöö tegemise võimalustes. Pandeemia on varasemast teravamaks muutnud sotsiaalsete tagatiste katvuse ja piisavuse küsimused, näiteks vajaduse laiendada ravi- ja töötuskindlustust. See kõik tundub kaasa toovat riigi rolli suurenemise majanduses pikemaajaliselt.

Riigi tegevus ja tugi on tähtis ka ettevõtlussektori kiireks jaluletõusmiseks. Eelmisel aastal majandusse paisatud toetusmeetmete maht (925 miljonit) kattis enam kui kolmandiku (37%) viiruskriisi tõttu tekkinud august. On arvamusi, et ettevõtete toetamine raske aja üleelamisel pole jooksev kulu vaid investeering. Kui seda investeeringut mitte teha, on kukkumine sügavam ja taastumine raskem. Teisalt on kriisi käigus ilmselt tekkinud ka püsivamaid muutusi. Mõned trendid, näiteks palju räägitud digipööre ja rohepüüdlused, on kiirenenud ning riigi toetusmeetmed võivad olla üheks instrumendiks, millega aidata kaasa majanduse uuendamiseks ja uuele kasvule eelduste loomiseks. Majanduspoliitiliste valikute mõttes on seetõttu kaunis keeruline leida tasakaalupunkti olemasolevate ettevõtete säilitamise ja majanduse uuendamise vahel.

Käimasolev kriis on näidanud, et prognoosimine võib kohati olla tänamatu tegevus. Kuigi epideemiate puhul on teada, et need paratamatult korduvad teatava regulaarsusega, on see siiski enamasti ootamatu. Käesoleva kriisi tuules on järjest enam kostnud arvamusi, et kliimamuutuste tagajärjel võib erakordsete sündmuste esinemise sagedus tulevikus kasvada. Seega on ka majanduse väljavaadete selgitamisel järjest tähtsamad erinevad tuleviku-uuringute meetodid, mis püüavad kirjeldada ja hinnata erinevaid alternatiivseid arenguradasid ja aidata nendeks valmis olla.

Arenguseire Keskus uuris 2020. aastal COVID-19 mõju Eesti majanduse väljavaadetele ja võimalikele tulevikustsenaariumidele. Vaata ka uuringuprojekti “Viiruskriis mõju Eesti majandusele” materjale.

Uku Varblane, Arenguseire Keskuse ekspert

Viimased uudised

-

30.07 2026Raport: Eesti peab olema valmis 45 aasta pikkuseks tööeluks

Eurostati uusim prognoos näitab, et järgmise poolsajandi jooksul tõuseb Eestis oodatav eluiga 85 aastani ning oodatav tööelu võib pikeneda 45 aastani. Pikem tööelu tähendab paratamatult, et inimestel tuleb oma oskusi täiendada, karjäärisuunda muuta või uusi tööviise õppida, rõhutab Arenguseire Keskus uues lühiraportis „Pikenev tööelu ja elukestev õpe“.