Pangapõhine rahastamine pidurdab ettevõtete innovatsiooni

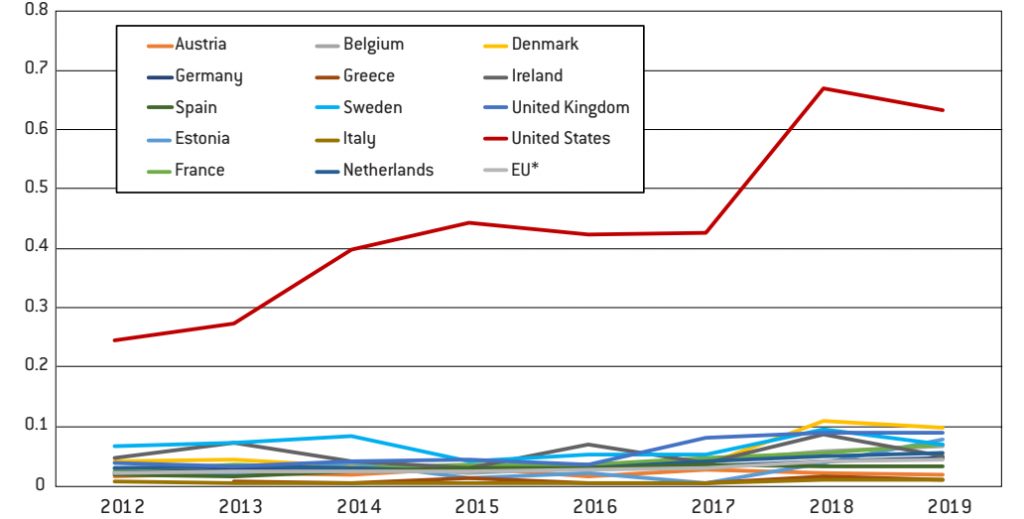

Euroopa Liidu ettevõtete innovatiivsed ärimudelid takerduvad sageli riskikapitali vähesuse ja pankade konservatiivsuse tõttu. Euroopa Liidu ja USA riskikapitali mahtude vahe on juba kümnekordne.

Euroopa Liidus on väga vähe riskikapitali ja ettevõtete investeeringuid finantseerivad seetõttu eelkõige pangad. Laenu tagatiseks soovib pank eelkõige füüsilist kapitali, mis uutel tehnoloogiaettevõtetel erinevalt klassikalistest tööstusettevõtetest enamasti puudub. Nii kipuvadki üleilmsed innovatiivsed ärimudelid ja -platvormid saama alguse Ameerika Ühendriikidest, kus riskikapitali on üle kümne korra enam. See vahe on viimase aastakümne jooksul USA kasuks järjest suurenenud.

Allikas: OECD ja Demertzis ja Viegi (2021)

Eestiski rahastamine pankade poole kaldu

Eestis on riskikapitaliturg teinud viimasel 15 aastaga läbi tugeva arengu ja aastased finantseerimismahud on kümnekordistunud. Majanduskoostöö ja Arengu Organisatsiooni (OECD) andmetel (OECD, Industry and Services, Enterprise Statistics) küündisid need 2020. aastal 25 miljoni USD-ni, sealjuures rekordilisel 2019. aastal koguni 40 miljoni USD-ni.

Siiski moodustab see kaduvväikse osa võrreldes kommertspankade 2020. aastal üle 2 miljardi euro (OECD, Industry and Services, Enterprise Statistics) ulatunud laenukäibega mittefinantsettevõtetele. Seega sõltub ettevõtete kasvuplaanide rahastamine ka Eestis eelkõige kommertspankadest.

Tootlikkuse aeglase kasvu kaks erinevat lugu

Nii Euroopas kui USA-s on tootlikkuse kasv aeglane juba enam kui paarkümmend aastat.

Maria Demertzis ja Nicola Viegi (2021) mõttekojast Bruegel toovad välja, et USA ja Euroopa Liidu aeglase tootlikkuse kasvu taga on erinevad põhjused. Euroopa Liidus põhjustab seda juba eelnevalt mainitud riskikapitali ebapiisav kättesaadavus, mille tulemusel innovatsioon ei leia rahastust. USAs on aga tootlikkuse kasvu hakanud pidurdama vähene konkurents, mitmetes valdkondades domineerivad turul vaid üksikud ettevõtted (nt Google, Uber, Facebook, Microsoft jt). Olulise turujõuga ettevõtted on tüüpiliselt väheminnovatiivsed ning takistavad uute innovatiivsete ideedega konkurentide tulekut turule.

USA kapital tungib Euroopasse

Euroopa omakapitali nappus ja USA suure turujõuga ettevõtete võim väljendub ka kiirelt kasvavate ettevõtete müügitehingute mustris. Kuigi arvuliselt ostetakse USA-s Euroopa ettevõtteid sama palju kui Euroopas USA omi, siis kuna Euroopas on palju vähem selliseid ettevõtteid ning nendega müügitehinguid, siis USA ostab palju suurema osa Euroopa tehnoloogiaettevõtetest ja Euroopa ettevõtted ostavad väga väikese osa USA tehnoloogiaettevõtetest. Sarnane pilt vaatab vastu ka siis, kui vaadata tervishoiu, energia ja finantssektori ettevõtete müügitehinguid.

Kuidas suurendada EL-i konkurentsivõimet?

Mõttekoda Bruegel soovitab Euroopa Liidul innovatiivsete ärimudelitele hoogu andmiseks ja USA-ga konkurentsis püsimiseks tegeleda aktiivselt kapitaliturgude parandamisega. Eestis sobib selle mõttega kokku SA Kredexi laenukäenduse meede ettevõtetele, mis pakub lisatagatist rahavoogude poolest laenukõlblikele ettevõtetele, kellel puuduvad kommertspangale sobivad tagatised. Samas tähendab laenumeede kõrgemat intressimäära, mis lõppkokkuvõttes vähendab ettevõtete konkurentsivõimet turul.

Kapitalituru elavdamiseks saab ka riik olulist rolli mängida: parendada regulatsioone, koolitada investoreid, luua soodsamaid ja selgemaid maksutingimusi ning ka ise kapitali pakkuda. Suuremas vaates pole küsimus üksnes riskikapitalis, vaid pangavälises finantseerimises laiemalt.

Mõttekoda soovitab lisaks vähendada Euroopa Liidu riikidel finantsturgude killustatust, mis tingib ettevõtetele raha hinna kasvu ja USA ettevõtetega võrreldes väiksema konkurentsivõime. Vähem uusi ettevõtteid tähendab aga tootlikkuse kasvu pidurdumist ning intressimäärade langust.

Nõrkused ka USA-l

Maria Demertzis ja Nicola Viegi toovad USA puhul välja konkurentsipoliitika nõrkuse, mis on hakanud takistama innovatsiooni. Seetõttu on USA jaoks oluline tagada, et suure turujõuga ettevõtted ei saaks oma positsiooni kurjasti ära kasutada. Tugevam konkurentsipoliitika võib osutuda USA puhul väga oluliseks tootlikkuse kasvatajaks ning loomulike intressimäärade kasvule pöördumises.

Euroopa Liit on Euroopa Komisjoni vahendusel liikmesriikides selliste monopolide tekkimise pärssimiseks kehtestanud digiturgude õigusakti (i.k Digital Markets Act). Näiteks peab Google lubama ka teisi pakkujaid võrdsetel alustel oma ’Google Shopping’ platvormile.

Madal tootlikkus põhjustab madalaid intressimäärasid

Tootlikkuse kasvuväljavaadete nõrkus toob kaasa suurema säästmise tulevaste kulutuste jaoks ja väiksema laenuvõtmise, sest vähenevad tulevased sissetulekud, millest plaanitakse laene tagasi maksta. Suurem kogusääst aga toob kaasa madalama intressimäära. Nii on madalad intressimäärad põhjustatud otseselt kapitali saadavusest Euroopas ja nõrgast ettevõtete vahelisest konkurentsist USAs. Seetõttu on ka majanduspoliitilised meetmed Euroopas ja USAs erinevad, mis tootlikkust parandavad ning intressimäärasid pikaajaliselt lubaks taas tõusukursile.

Lenno Uusküla, Arenguseire Keskuse uuringute juht

Blogipostitus põhineb suuresti järgmisel allikal: Maria Demertzis ja Nicola Viegi „Low interest rates in Europe and the US: one trend, two stories.“ Policy Contribution Issue n˚07/21 | March 2021.

Viimased uudised

-

11.05 2026Riigi kaitsekulutuste positiivne mõju kaob, kui ainult importida

Arenguseire Keskuse hiljutises lühiraportis hindasime, kuidas mõjub kaitsekulutuste kasv riigi majandusele, ning prognoosid näitasid, et NATO kaitsekulude kasv avab Eesti jaoks võimaluse kohalikku kaitsetööstust jõuliselt arendada. Nutika tegutsemise korral võib kaitsetööstuse maht kasvada järgmise kümne aastaga kuni 6%-ni SKP-st.