Pensioniks tuleb koguda ka kriisi ajal

2020. aasta oli Eesti pensionisüsteemile märgiline – kogumispension muudeti vabatahtlikuks ja seoses viiruskriisiga otsustati taaskord riigipoolsed sissemaksed II sambasse peatada. Kuna riik kompenseerib sissemaksete peatamist keskmise tootluse põhjal, siis kaotavad sellest valikust eelkõige nooremad inimesed, kes koguvad pensioni suurema aktsiariskiga fondidesse.

2020. aasta lõpul avaldatud OECD 2020. aasta pensionide ülevaade rõhutab pensioni kogumise pikaajalisust ja vajadust jätkata seda ka kriisi ajal. Samuti soovitab OECD lubada pensionifondidel kohaliku majanduse taastumist toetavaid investeeringuid ja rõhutab, et enne pensioniea saabumist peaks vältima kogutud varade kasutamist.

Lühiajaline heaolu toob pikaajalised riskid

Ülevaate osana on OECD hinnanud riikide tegevusi viirusekriisiga toimetulekul just pensionisäästude vaatenurgast. Tõsise probleemina tuuakse välja tervisekriisist tingitud kehva majandusliku olukorra lahendamist laenude kaasabil, mis võib arvestades demograafilist olukorda hakata pingestama pensionisüsteemi finantseerimist.

OECD toob ülevaates välja asjaolu, et inimesed hindavad lühiajalisi vajadusi pikemaajalisest heaolust olulisemaks. Tulemuseks on näiteks sissemaksete peatamine, vähendamine ja edasilükkamine või pensionisäästude väljavõtmine. Seda saab kõrvutada Eestis praeguse olukorraga, kus II samba vabatahtlikuks muutmise tõttu on inimestel võimalik kogumispensionist loobuda ja senikogutu tööeas tarbimiseks võtta. Kui OECD hinnangul võttis pensionifondidel 2008. aasta kriisist taastumine kaks aastat, siis käesolevas kriisis toimus taastumine juba 2020. aasta kolmandaks kvartaliks ehk vaid poole aastaga. Seetõttu ei pruugi Eestis kogumispensionist loobumine keerulisel ajal kaasa tuua teist riski ehk pensionivarad võetakse kasutusele ajal, kui turud ei ole veel taastunud. Kes soovib täpsemalt mõelda isiklike valikute peale, siis tasub lugeda Lauri Leppiku sissekannet teise samba väljamaksete valikutest.

Investeerimisvõimalused arusaadavamaks

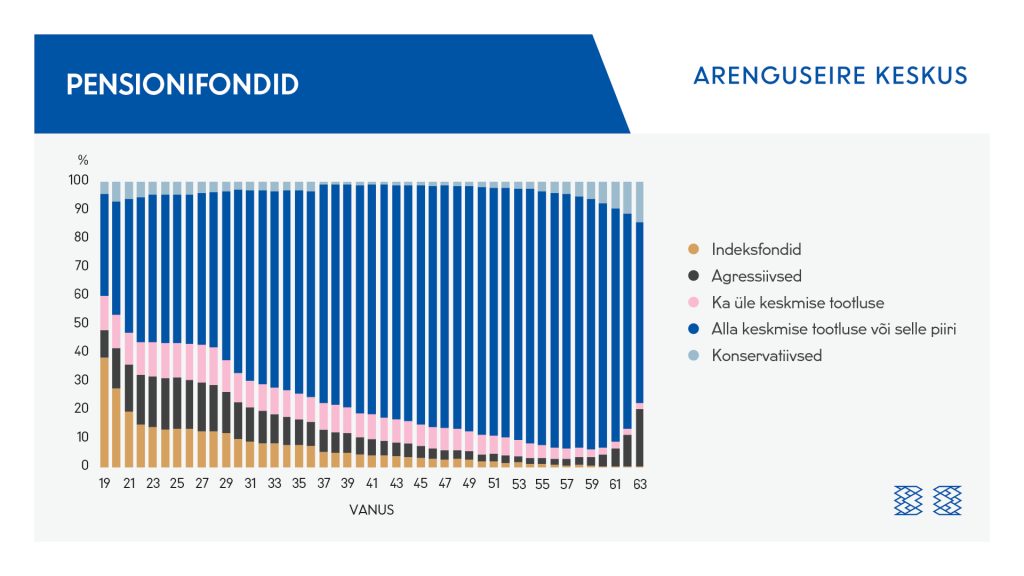

Teise olulise teemana on OECD raportis käsitletud pensionisüsteemi keerukuse ja piirangute ning üldiselt riskide ja investeerimisstrateegiate selgitamist. Eesti ühe probleemina tuuakse välja, et puudu on vaikimisi investeerimisstrateegia – võiks olla fond, mis sobib inimestele, kes ei soovi fonde jälgida ja valida. Selleks võiks näiteks olla madalaimate kuludega indeksfond. Kaudselt on selleks noortele fondi loosimine, kes ei ole endale ise fondi valinud. Kui varasemalt valiti neile konservatiivsete fondide seast, siis nüüd toimub valik kolme madalama tasuga fondi seast, mille varadest vähemalt 75% oleks seotud aktsiariskiga.

Noored võivad kaotada

Eestis peatati teise samba sotsiaalmaksu arvelt tehtud riiklikud sissemaksed inimeste II sambasse (4% brutopalgast). Alates 2020. aasta detsembrist said ka inimesed enda sissemaksed (2% brutopalgast) peatada. Seda tegi kaduvväike osa – 9575 inimest, mis on ligikaudu 1,3% 763 000 avatud pensionikontost.

Kuigi Eestis riigi maksmata sissemaksed kompenseeritakse perioodil 2023–2024 koos fondide keskmise tootlusega, siis premeerib see eeldatavasti madalama riski võtnud inimesi ja diskrimineerib inimesi, kes on teinud agressiivsema fondivaliku.

Viimase kolme aasta jooksul on aastane tootlus indeksfondidel olnud 8,1%, teistel suure aktsiate osakaaluga fondidel 4,9% ja konservatiivsetel fondidel 0,9% ning kõikide fondidel keskmiselt 3,7%. Kui turud peegeldaksid viimase kolme aasta tootlust, siis oleks indeksfondides olevate inimeste tootluse kompensatsioon poole väiksem turul teenitud tootlusest.

Viimase kolme aasta tootlused ei pruugi peegeldada edasist tootlust – muutus võib olla mõlemat pidi. Samas on alates juulist indeksfondide tootlus olnud kaks korda kiirem kui pensionifondidel keskmiselt (12% vs 6%) (loe ka Äripäeva lugu). Kuna suuremat aktsiariski võtavad enamasti nooremad, siis on oht, et nende tulevane II samba pension saab sellest mõjutatud.

1500 eurot brutopalgana teenivale inimesele kompenseeritakse ilma tootluseta 840 eurot ja kui 2022. aasta lõpuni oleks sama tootlus nagu viimasel kolmel aastal, siis saamata jäänud tootluse kompensatsioon oleks 60 eurot, aga indeksfondides oleks selle ajaga teenitud 140 eurot. Kui see inimene on 2021. aastal 25-aastane ja edaspidigi jätkuks indeksfondide senine tootlus, siis tootluse kompensatsiooni tõttu väheneks tema II samba pension 0,5% kuni 1%.

Magnus Piirits, Arenguseire Keskuse ekspert

Viimased uudised

-

21.06 2026Raport: Eestis võib tehisaru kasutus jääda pinnapealseks ega too oodatud tootlikkuse kasvu

Tehnoloogilised uuendused ja tehisaru mõjuvad ettevõtete tootlikkusele positiivselt vaid siis, kui muutuvad ka tööprotsessid ja juhtimine. Eesti riiklik eesmärk tõsta tootlikkus 110 protsendini Euroopa Liidu keskmisest eeldab lisaks ka töötajate sotsiaalsete ja koostööoskuste parandamist, toob Arenguseire Keskus välja värskes lühiraportis.